واتساب

واتساب

يوتيوب

يوتيوب

انستغرام

انستغرام

نبض

نبض

ثريدز

ثريدز

تخارج "إي آند" من "فودافون": نهاية رهان أوروبي وعودة إلى الأسواق الرئيسية

شارك على

مسنجر

مسنجر

بريد إلكتروني

بريد إلكتروني

الطباعة

الطباعة

شارك على

تخارج "إي آند" من "فودافون" لا يمثّل مجرد صفقة بيع أسهم بقيمة 5.95 مليارات دولار، بل يكشف تبدلاً جوهرياً في فلسفة الشركة الإماراتية تجاه الاستثمار العالمي: من السعي إلى مقعد على طاولة كبار مشغلي الاتصالات في أوروبا، إلى انضباط رأسمالي يعيد الأولوية للأسواق التي تملك فيها المجموعة سيطرة تشغيلية مباشرة.

ماذا حدث فعلياً في الصفقة؟

باعت "إي آند" حصتها الكاملة البالغة 16.21% من رأس المال المُصدر في "فودافون"، بما يعادل 3,944,743,685 سهماً و17.13% من حقوق التصويت، إلى "فيغا"، أداة الاستحواذ المملوكة لعائلة رجل الأعمال الفرنسي كزافييه نيل، بسعر 112.5 بنس للسهم شاملاً حصة من توزيعات الأرباح. وتُقدَّر الصفقة بنحو 5.95 مليار دولار (21.8 مليار درهم)، بعلاوة تبلغ نحو 13% على سعر إغلاق سهم "فودافون" الأخير قبل الإعلان.

وبذلك تنتقل صفة أكبر مساهم في "فودافون" من "إي آند" إلى نيل، متجاوزاً "بلاك روك" و"فانغارد". وستنتقل الأسهم مبدئياً عبر صفقات خارج السوق إلى ثلاث مؤسسات مالية وسيطة، على أن تُستكمل الإجراءات التنظيمية النهائية بحلول نهاية العام، بحسب تصريح لـ"فيغا" نقلته وكالة الأنباء الفرنسية.

دفع الإعلان سهم "فودافون" للقفز بنحو 12.6% في تداولات بورصة لندن، بل تجاوز الارتفاع 14% في الساعات الأولى من التداول، ليصل السهم إلى أعلى مستوى له في نحو شهر. ولافت أن سهم "إي آند" نفسها في سوق أبوظبي للأوراق المالية ارتفع أيضاً نحو 4.5%، ما يعكس قراءة السوقين معاً للصفقة كخبر إيجابي للطرفين، لا كإشارة تحذير بشأن مستقبل أي منهما.

لماذا انتهى منطق الاستثمار الأصلي؟

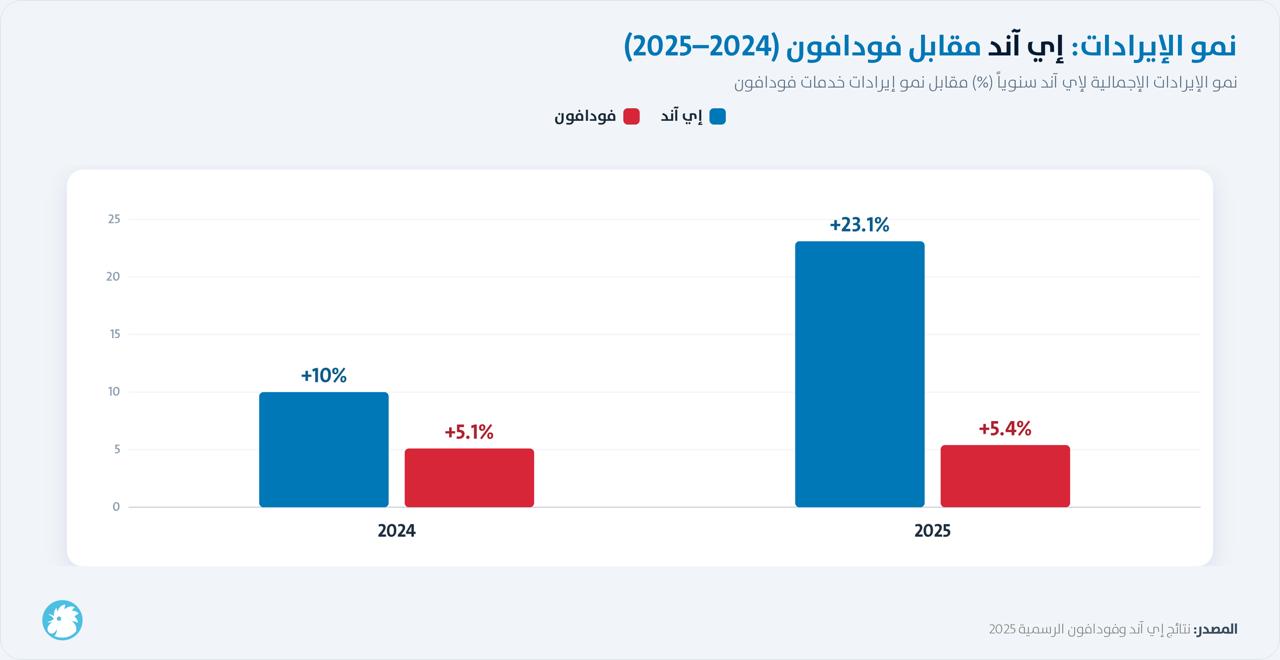

حين اشترت "إي آند" حصتها في "فودافون" عام 2022، كان المنطق يقوم على فرضيتين: الأولى أن حصة تقارب 10% مع مقعد في مجلس الإدارة ستمنحها تأثيراً حقيقياً على استراتيجية أحد أكبر مشغلي الاتصالات في العالم، والثانية أن "فودافون" نفسها في طريقها إلى تحسّن أداء تدريجي في أسواقها الأوروبية الكبرى.

بعد أربع سنوات، تعثرت الفرضية الأولى عملياً: مقعد مجلس واحد وسط أكثر من عشرة أعضاء لا يمنح نفوذاً تشغيلياً حقيقياً على قرارات التسعير أو الإنفاق الرأسمالي أو إعادة الهيكلة، بل يبقى صوتاً استشارياً محدود الأثر مهما بلغت نسبة الملكية.

أما الفرضية الثانية، فواجهت اختباراً أصعب. سوق "فودافون" الأكبر، ألمانيا، ظل مصدر ضعف متكرر لسنوات متتالية بسبب تغيّر قواعد بيع خدمات التلفزيون بالجملة للمجمعات السكنية، وهو ما اعترفت به إدارة "فودافون" نفسها في نتائجها الفصلية المتعاقبة حتى منتصف 2025، قبل أن تشير إلى بوادر تحسّن تدريجي.

هذا التذبذب في أكبر سوق للشركة يعني أن "إي آند" كانت تحمل حصة استراتيجية في شركة تخوض معركة تعافٍ طويلة، لا في شركة تنمو بثبات، وهو ما يقلّص جاذبية الاحتفاظ بحصة غير مسيطرة لا تمنح القدرة على تسريع هذا التعافي.

الصفقة في سياق قطاع الاتصالات الأوروبي

تعكس الصفقة أيضاً واقعاً أوسع يعيد تشكيل قطاع الاتصالات في أوروبا. فتقارير قطاعية حديثة تشير إلى أن الإنفاق الرأسمالي في القطاع سيستمر في التفوق نسبياً على نمو الإيرادات حتى أواخر العقد، فيما تقترب أسواق عديدة من نهاية موجة الاستثمار في الجيل الخامس والألياف الضوئية، دون أن يترجم ذلك بعد إلى تحسّن واضح في العوائد.

كما أن تقرير "فودافون" السنوي لعام 2026 نفسه يشير إلى أن "مشهد الاتصالات في أوروبا لا يزال مجزأً"، وأن "التعقيد التنظيمي وتفاوت بنية الأسواق يحدّان من الحجم ويبطئان" النمو عبر القارة.

في بيئة كهذه، تتراجع جاذبية الحصص الاستراتيجية غير المسيطرة في مشغلي الاتصالات الأوروبيين الكبار، لأن العائد على رأس المال المحبوس فيها يصبح أقل تنافسية من فرص أخرى، خصوصاً في أسواق ناشئة تحتاج استثمارات ضخمة في البنية الرقمية ومراكز البيانات والذكاء الاصطناعي، وهي قطاعات تشهد طلباً متسارعاً على التمويل عالمياً.

هذا يفسر جزئياً توقيت خروج "إي آند": المال بات أكثر قيمة حين يُوجَّه إلى مشاريع تملك فيها الشركة السيطرة التنفيذية الكاملة على قرارات الإنفاق، بدلاً من أن يبقى حصة أقلية في شركة تخوض معركة تحوّل داخلي بطيء.

ماذا تعني الصفقة مالياً لـ"إي آند"؟

من الزاوية المالية البحتة، حققت "إي آند" مكسباً واضحاً. فالعائد النقدي الصافي المتوقع من الصفقة يبلغ نحو 1.3 مليار دولار (4.7 مليار درهم)، بعلاوة تُقدَّر بنحو 13% على سعر إغلاق سهم "فودافون" الأخير قبل الإعلان.

وهذا يعني أن الشركة لم تكتفِ بتحويل استثمار غير سائل إلى سيولة نقدية، بل باعت بربح ملموس مقارنة بتكلفة الشراء الأصلية البالغة 4.4 مليار دولار في 2022.

السؤال الأهم الذي تتركه الصفقة مفتوحاً هو وجهة هذه السيولة الجديدة. يرى مانيش برافينكومار، محلل في شركة الأبحاث "كانالايز"، في تصريح نقله موقع "دفلوبينغ تيليكومز"، أن السيولة "من المرجح أن تتوجه إلى أسواق تملك فيها e& سيطرة تشغيلية مباشرة ورؤية نمو أوضح على المدى القريب، أبرزها السوق المحلية في الإمارات، إلى جانب أسواق نمو رئيسية مثل مصر والسعودية وباكستان، وحضورها الأوسع في أفريقيا".

لكن هذا يبقى تقديراً تحليلياً لا تصريحاً رسمياً؛ "إي آند" لم تحدد بعد، في أي بيان معلن، كيفية توزيع هذه الأموال بين استثمارات جديدة أو سداد ديون أو توزيعات على المساهمين.

ماذا يعني دخول كزافييه نيل إلى "فودافون"؟

بالنسبة إلى "فودافون"، تعني الصفقة تبدلاً في هوية مستثمرها المرجعي: من مجموعة اتصالات مملوكة جزئياً لدولة خليجية وتسعى إلى شراكات تشغيلية، إلى مستثمر أوروبي يملك خبرة تنافسية عميقة في قطاع الاتصالات عبر مجموعته "إيلياد"، التي تدير علامة "فري" في فرنسا وإيطاليا وبولندا، وأشعلت حرب أسعار غيّرت ملامح سوق الهاتف المحمول الفرنسي منذ إطلاقها عام 2012.

المفارقة، بحسب موقع "تلكو تايتنز"، أن نيل كان يُعرف تاريخياً كأحد أبرز منتقدي "فودافون" التنافسيين قبل أن يتحول إلى مستثمرها الأساسي. وقال نيل، في تصريح نقلته صحيفة "التلغراف" ووكالة الأنباء الفرنسية، إن استثماره "استراتيجي طويل الأمد"، وإنه لا يعتزم أن يصبح مساهماً مسيطراً في "فودافون"، معتبراً أن الشركة تملك "أصولاً جيدة وعلامات تجارية قوية ومراكز قيادية".

أما محللو بنك "بيرنبرغ"، فرأوا أن استثمار نيل "قد يسرّع خفض التكاليف ونمو التدفق النقدي الحر" في "فودافون"، استناداً إلى القيمة التي حققتها "إيلياد" في أسواقها. وفي المقابل، ترى مذكرة بحثية لبنك "مورغان ستانلي" أن تركيز السوق سينتقل الآن إلى مدى تدخل نيل وفريقه فعلياً في إدارة العمليات، خصوصاً في السوق الألمانية.

بين هذين التقييمين، تبدو الإجابة عن سؤال "مستثمر سلبي أم شريك فاعل" أقرب إلى الشق الثاني، لكنها ستبقى رهينة الأداء الفعلي في الأشهر المقبلة.

الدلالة الأوسع لأسواق الخليج

تُقرأ الصفقة أيضاً كمؤشر على نمط أوسع بين كبرى الشركات الخليجية المملوكة للدولة، التي لم تعد تبحث فقط عن "الحضور العالمي" الرمزي، بل عن ثلاثية أكثر صرامة: السيطرة التشغيلية، وضوح العائد، والقدرة على التنفيذ المباشر.

هذا التحول يتزامن مع ارتفاع تكلفة رأس المال عالمياً، وتصاعد الحاجة إلى تمويل ضخم للبنية الرقمية ومراكز البيانات ومشاريع الذكاء الاصطناعي، وهي قطاعات تمنح شركات مثل "إي آند" عائداً أوضح وسيطرة تنفيذية كاملة مقارنة بحصة أقلية في مشغل أوروبي يخضع لرقابة تنظيمية مجزأة عبر عشرات الأسواق.

ويأتي التخارج بعد أشهر من خروج "إي آند" من حصتها في شركة مراكز البيانات "خزنة" بقيمة 2.2 مليار دولار، في نمط يعزز فرضية أن الشركة تنتقل من مرحلة بناء المحفظة إلى مرحلة تصفية الأصول غير الجوهرية، لتغذية استثماراتها في أسواق النمو الأساسية، مثل مصر والسعودية وباكستان.

العلامات الدالة

الأكثر قراءة

لون الحكمة والهدوء يخطف الأنظار بأناقته