واتساب

واتساب

يوتيوب

يوتيوب

انستغرام

انستغرام

نبض

نبض

ثريدز

ثريدز

إيرادات قياسية في الربع الأول تدفع أرباح بنوك الخليج إلى 16.8 مليار دولار

شارك على

مسنجر

مسنجر

بريد إلكتروني

بريد إلكتروني

الطباعة

الطباعة

شارك على

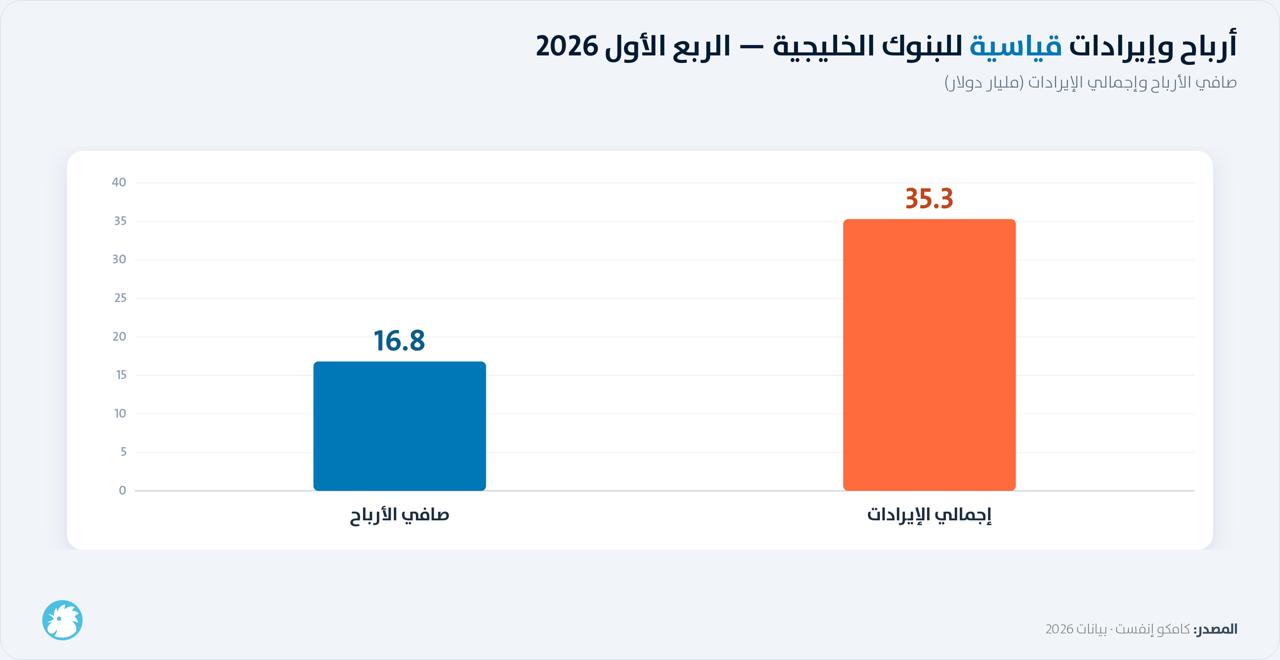

سجلت أرباح البنوك المدرجة في الخليج نمواً بنسبة 4.6% مقارنة بالربع السابق و5% على أساس سنوي لتبلغ 16.8 مليار دولار، بعدما كانت قد تراجعت 5.9% في الربع الرابع من عام 2025 إلى أدنى مستوى في أربعة فصول عند 15.6 مليار دولار بفعل ارتفاع المصروفات التشغيلية. وأوضحت كامكو إنفست أن الزيادة في صافي الربح جاءت مدعومة بنمو واسع النطاق شمل جميع الدول باستثناء عُمان، التي كانت الوحيدة التي سجلت تراجعاً خلال الفترة.

كما ارتفعت الإيرادات الإجمالية للقطاع إلى مستوى قياسي بلغ 35.3 مليار دولار، إلا أن وتيرة النمو كانت الأبطأ خلال أربعة فصول عند 0.9%. وأظهر التقرير أن صافي دخل الفوائد سجل نمواً هامشياً بنسبة 0.1% ليصل إلى 24.4 مليار دولار، بعدما أبقت البنوك المركزية الخليجية أسعار الفائدة دون تغيير، في حين قدم الدخل غير المرتبط بالفوائد دفعة أقوى بنمو 2.6%.

جاء أداء صافي دخل الفوائد متبايناً بين دول المجلس؛ إذ تصدرت البنوك العُمانية النمو بنسبة 3.3% ليصل إلى 600 مليون دولار، تلتها البنوك الكويتية والسعودية بنمو 1.6% و1.0% على التوالي لتبلغ 2.7 مليار دولار و8.5 مليار دولار. في المقابل، سجلت ثلاث دول تراجعاً في هذا البند، بقيادة البحرين التي تكبدت أكبر انخفاض بنسبة 5.2% إلى 700 مليون دولار، تلتها قطر بتراجع 1.1% ثم الإمارات بتراجع طفيف بلغ 0.5%.

الائتمان يواصل التوسع مدفوعاً بمشاريع التنويع الاقتصادي

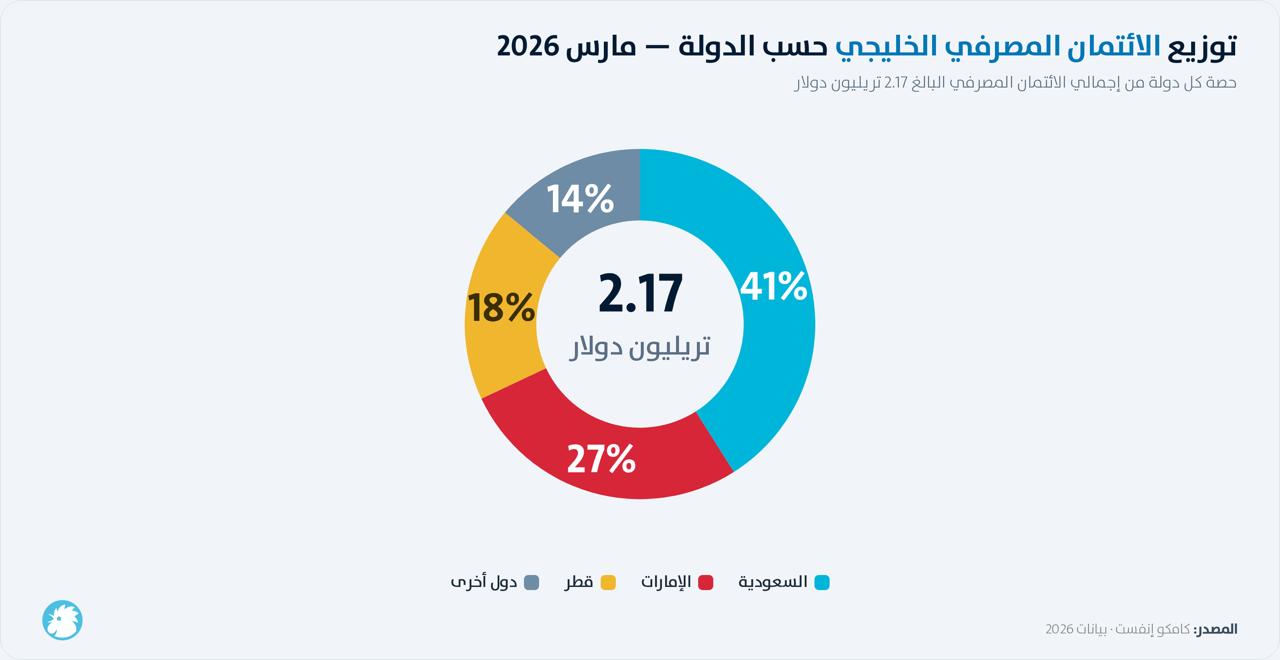

بلغ إجمالي التسهيلات الائتمانية القائمة في دول مجلس التعاون نحو 2.17 تريليون دولار بنهاية آذار/مارس (March) 2026، بنمو سنوي 9.2%، فيما استحوذت السعودية على أكثر من 41% من إجمالي الائتمان الإقليمي، تلتها الإمارات بنسبة 27% ثم قطر بنسبة 18%.

وأشارت كامكو إنفست إلى أن نمو الإقراض جاء واسع النطاق، بقيادة قطاعات مرتبطة ببرامج التنويع الاقتصادي مثل "رؤية 2030" في السعودية و"رؤية 2040" في عُمان.

في السعودية، بلغ حجم الائتمان المصرفي 3.36 تريليون ريال سعودي (894.8 مليار دولار) بنهاية آذار/مارس، بنمو سنوي 8.2% ونمو منذ بداية العام بلغ 1.8%. وتركز هذا النمو بشكل خاص في قطاع النقل والاتصالات الذي ارتفع 25.2% سنوياً إلى 75.5 مليار ريال (20.1 مليار دولار)، وقطاع الكهرباء والمياه والغاز والصحة الذي نما 22.8% سنوياً إلى 222.9 مليار ريال (59.4 مليار دولار)، إضافة إلى قطاع البناء والتشييد المرتبط بمشروعي "نيوم" و"البحر الأحمر" الذي ارتفع 9.2% سنوياً إلى 143.5 مليار ريال (38.3 مليار دولار).

أما في الإمارات، فسجل الائتمان أقوى نمو سنوي في الخليج عند 14.4% ليصل إلى 2.14 تريليون درهم إماراتي (582.4 مليار دولار)، مع نمو 4.4% منذ بداية العام. وبلغت القروض الإجمالية للبنوك المدرجة مستوى قياسياً عند 2.53 تريليون دولار، بنمو فصلي 2.2% - وهو الأبطأ خلال ثمانية فصول - مقابل نمو سنوي بلغ 12.3%.

ودائع قياسية بقيادة عُمان ومعدل استخدام سيولة مرتفع

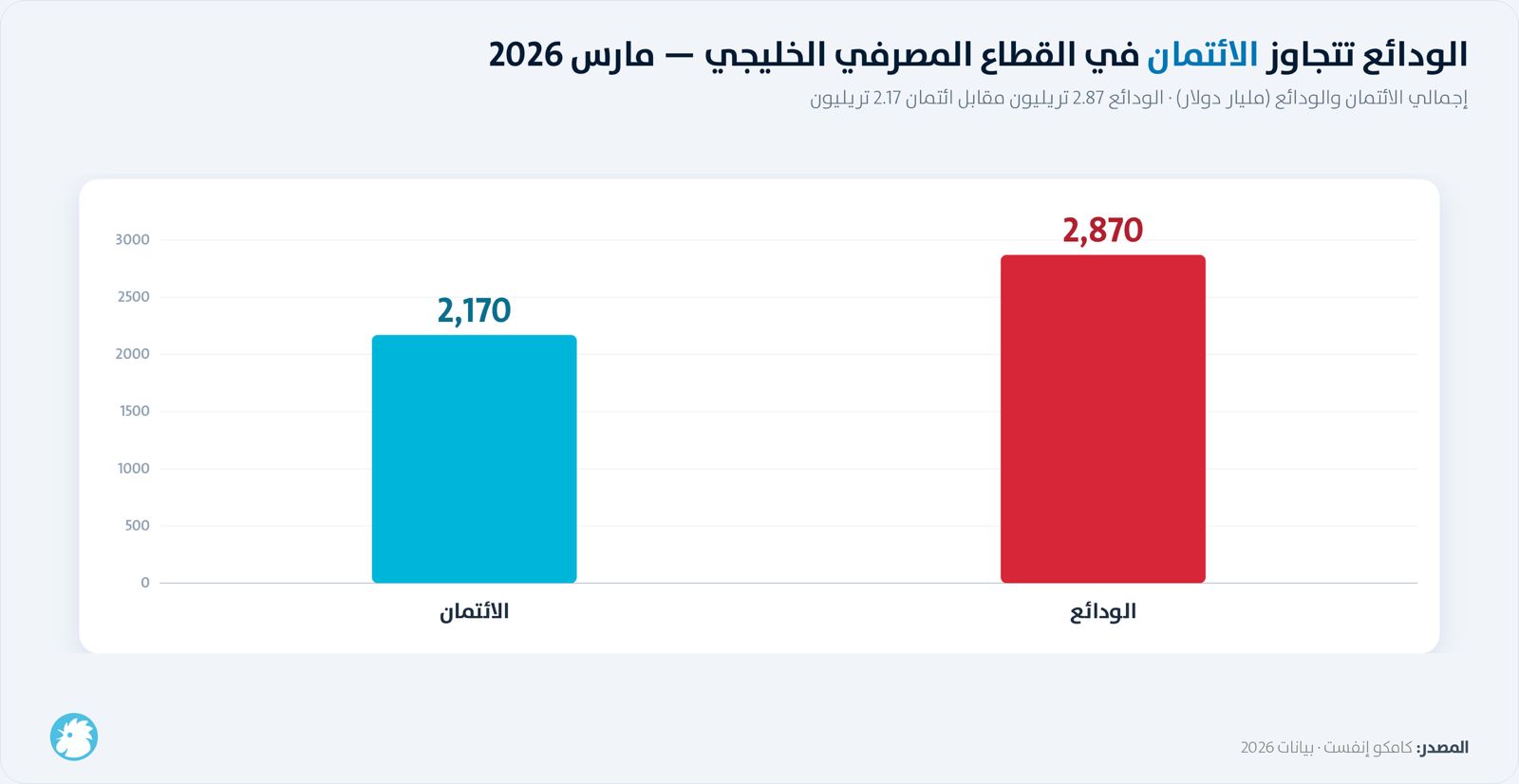

وصلت ودائع العملاء لدى البنوك الخليجية إلى مستوى قياسي جديد بلغ 2.87 تريليون دولار بنهاية الربع الأول، بارتفاع 3.4% مقارنة بالربع السابق - الأقوى خلال ثلاثة فصول - و8.7% على أساس سنوي.

وتصدرت البنوك العُمانية نمو الودائع فصلياً بنسبة 4.9% لتصل إلى 90.4 مليار دولار، فيما تخطت ودائع البنوك المدرجة في الإمارات حاجز التريليون دولار لأول مرة لتصل إلى 1.04 تريليون دولار، بنمو فصلي 4.7%.

وبلغ معدل القروض إلى الودائع في القطاع 85%، بتراجع طفيف عن المستوى القياسي المسجل في الربع السابق، لكنه ظل فوق 80% للفصل الثامن على التوالي، ما يعكس استمرار الاستخدام المرتفع نسبياً لسيولة القطاع.

ويشار إلى أن مؤسسات تصنيف ائتماني وشركات استشارية مالية أفادت بأن البنوك الخليجية دخلت مرحلة التوترات الإقليمية الحالية من موقع قوة مالية، مدعومة بمعدلات سيولة ورأس مال أعلى من الحدود التنظيمية الدنيا، إضافة إلى أصول سيادية واحتياطيات أجنبية تتراوح بين 6 و7 تريليونات دولار على مستوى دول المجلس. وتتوقع وكالة "إس آند بي غلوبال" استقرار نسب القروض المتعثرة عند 6% إلى 7% خلال عام 2026، مع بقاء خسائر الائتمان مرتفعة نسبياً عند 2.0% إلى 2.5%.

أسواق الأسهم الخليجية تحت ضغط التوترات الإقليمية

في المقابل، شهدت البورصات الخليجية أداءً متبايناً خلال حزيران/يونيو (June)، إذ تراجع مؤشر إم إس سي آي الخليجي (MSCI GCC) بنسبة 1.6%، متأثراً بتصاعد النزاع الإقليمي واضطراب الملاحة في مضيق هرمز، إضافة إلى تراجع أسعار النفط، بحسب التقرير الشهري لأسواق الخليج الصادر عن كامكو إنفست.

وكان سوق دبي المالي الأفضل أداءً بارتفاع 3.4%، تلاه سوق أبوظبي بمكسب 1.1% وبورصة البحرين بارتفاع 3.2%، في حين سجلت بورصة مسقط أكبر تراجع بنسبة 3.2%، تلتها بورصة قطر بتراجع 3.0% والسوق السعودية "تاسي" بانخفاض 2.5% في ثالث شهر تراجع على التوالي، فيما تكبدت بورصة الكويت خسارة 1.2% بضغط من قطاع البنوك.

تحديات تنتظر القطاع في الأشهر المقبلة

يرى التقرير الشهري لكامكو إنفست أن القطاع المصرفي الخليجي يدخل مرحلة أكثر تشدداً مع بدء البنوك المركزية الكبرى، وعلى رأسها البنك المركزي الأوروبي، التحول نحو رفع أسعار الفائدة لأول مرة منذ عام 2023، في وقت يتوقع فيه استمرار تشدد مجلس الاحتياطي الفيدرالي الأميركي لفترة أطول من المتوقع سابقاً.

ويحذر التقرير من أن الوضع الإقليمي المرتبط بالنزاع في الشرق الأوسط واضطراب الملاحة في مضيق هرمز لا يزال هشاً وغير محسوم، ما يبقي قطاع البنوك، إلى جانب قطاعات العقارات والطاقة والمواد الأساسية، عرضة لمزيد من التقلبات في الأسواق في حال تصاعد النزاع مجدداً.

وفي المقابل، تشير وكالة "إس آند بي غلوبال" إلى أن الإمارات تمتلك قدرة على التكيف مع البيئة الأمنية المتغيرة، مدعومة باحتياطيات مالية كبيرة تشمل أصول صناديق الثروة السيادية والاحتياطيات الأجنبية، وهو ما يمنح قطاعها المصرفي أساساً أكثر متانة مقارنة بأسواق أخرى في المنطقة.

وتتباين توقعات النمو الاقتصادي بين الدول الخليجية لعامي 2026 و2027، وهي عوامل ستنعكس مباشرة على نشاط الإقراض المصرفي في كل سوق. ويتوقع البنك الدولي انكماش الاقتصاد البحريني بنسبة 3% خلال عام 2026 قبل أن يعود إلى النمو بنسبة 4.5% في عام 2027، فيما يُتوقع أن ينمو الاقتصاد العُماني بنسبة 2.4% خلال عام 2026 قبل أن يتسارع إلى 3% في عام 2027. أما في الإمارات، فقد ارتفع مؤشر مديري المشتريات للقطاع غير النفطي من 52.1 نقطة إلى 52.6 نقطة بين نيسان/أبريل وأيار/مايو 2026، بما يعكس استمرار توسع النشاط الاقتصادي.

العلامات الدالة

الأكثر قراءة

بعد 20 يوماً على انقطاع الاتصال بالشبان الأربعة قرب بلدتي برعشيت ومجدل سلم، نجحت دورية من الجيش اللبناني في العثور على جثثهم في وادي السلوقي، وبينهم الجريح محمد علي حسن.