واتساب

واتساب

يوتيوب

يوتيوب

انستغرام

انستغرام

نبض

نبض

ثريدز

ثريدز

بالتفصيل: هكذا أتاحت الإمارات صكوك الخزينة للأفراد

شارك على

مسنجر

مسنجر

بريد إلكتروني

بريد إلكتروني

الطباعة

الطباعة

شارك على

أعلنت وزارة المالية الإماراتية إطلاق أول برنامج لصكوك الخزينة الحكومية الموجهة للأفراد، وفق آلية اكتتاب شبيهة بالطروحات العامة الأولية في سوق دبي المالية و"ناسداك دبي"، في خطوة توسّع وصول المستثمرين الأفراد إلى أدوات دين سيادية متوافقة مع الشريعة الإسلامية ومدعومة من الحكومة الاتحادية.

ويمثل البرنامج نقلة في سوق أدوات الدخل الثابت المحلية، إذ يخفض الحد الأدنى للاكتتاب إلى 1000 درهم، مع إدراج الصكوك لاحقاً في "ناسداك دبي" وإتاحتها للتداول بعد اكتمال الطرح والتخصيص، ما يمنح المستثمرين الأفراد فرصة الدخول في منتج كان تاريخياً أقرب إلى المستثمرين المؤسسيين أو أصحاب الملاءة المالية الأعلى.

لماذا يهم القرار الإمارات؟

يقول عمرو وهيب، خبير أسواق المال وعضو مجلس إدارة شركة كايزن للاستشارات المالية، لـ"النهار"، إن دولة الإمارات العربية المتحدة تسعى من خلال الطرح إلى تحقيق أكثر من هدف في وقت واحد، الأول توسيع قاعدة المستثمرين في أدوات التمويل الحكومية، والثاني تعميق سوق الدين المحلية المقومة بالدرهم، وثالثاً تعزيز منحنى العائد السيادي، ورابعاً دعم مكانتها كمركز عالمي للتمويل الإسلامي وأسواق رأس المال.

وتأتي الخطوة امتداداً لبرنامج صكوك الخزينة الإسلامية المقومة بالدرهم الذي أطلقته الحكومة الاتحادية لتطوير أدوات تمويل محلية مخفوضة المخاطر ومتوافقة مع الشريعة. ووفق وزارة المالية، تستهدف صكوك الخزينة دعم إنشاء سوق صكوك بالعملة المحلية، وجذب قاعدة أوسع من المستثمرين، وتوفير سيولة لتمويل البرامج والمشروعات التنموية الاستراتيجية.

ويرى أن القرار يمنح بعداً اجتماعياً يتجاوز التمويل الحكومي التقليدي، إذ يربط أدوات الدين السيادية بثقافة الادخار والاستثمار الطويل الأجل لدى الأسر والأفراد، بما ينسجم مع مبادرة "عام الأسرة 2026" التي تستهدف تعزيز الوعي المالي وبناء قدرات مالية أكثر استدامة داخل المجتمع.

من منصة مؤسسية إلى منتج للأسر

قال محمد بن هادي الحسيني، وزير دولة الإمارات للشؤون المالية، في بيان صحافي، إن إطلاق البرنامج يمثل خطوة استراتيجية ضمن جهود الدولة لتطوير منظومتها المالية وتوسيع المشاركة المجتمعية في الأدوات الاستثمارية الحكومية، بما يعزز الشمول المالي ويدعم اقتصاداً أكثر تنوعاً ومرونة واستدامة.

ويكتسب الطرح أهميته من كونه لا يضيف فقط قناة تمويل جديدة للحكومة، بل يفتح للأفراد نافذة منظمة على أدوات سيادية تتمتع بدرجة أمان أعلى نسبياً من أدوات الشركات، مع الالتزام بأحكام الشريعة الإسلامية. لكنه في الوقت نفسه ليس بديلاً من الودائع المصرفية ولا يخلو من مخاطر السوق، خصوصاً إذا قرر المستثمر البيع قبل تاريخ الاستحقاق.

كيف يتم الاكتتاب والتداول؟

يقول خبير أسواق المال إن الصكوك تطرح عبر آلية اكتتاب قريبة من نماذج الاكتتابات العامة الأولية، بحيث يكتتب الأفراد خلال فترة محددة عبر البنوك المستلمة والمنصات الرقمية وقنوات الاكتتاب المخصصة، قبل مرحلة التخصيص ثم الإدراج.

وعينت وزارة المالية بنك الإمارات دبي الوطني لتلقي الاكتتاب الرئيسي، إلى جانب بنك الإمارات الإسلامي، ومصرف أبوظبي الإسلامي، ومصرف عجمان، وبنك المشرق كبنوك مستلمة، فيما يتولى "ناسداك دبي" دور أمين الإيداع المركزي للأوراق المالية وتوفير منصة التسوية.

بعد إغلاق الاكتتاب واستكمال التخصيص، من المقرر إدراج الصكوك في "ناسداك دبي"، بما يسمح بتداولها في سوق مالية منظمة.

ويوضح وهيب أن هذا يعني أن المستثمر يستطيع الاحتفاظ بالصك حتى الاستحقاق للحصول على الأرباح الدورية واسترداد القيمة الاسمية وفق شروط الإصدار، أو بيعه في السوق الثانوية إذا احتاج إلى السيولة، مع الأخذ في الاعتبار أن سعر البيع قد يتغير تبعاً لمعدلات العائد وحركة السوق.

ومن المنتظر أن تعلن وزارة المالية خلال الأسبوع المقبل التفاصيل النهائية للإصدار الأول، بما في ذلك معدل الربح، وأجل الصكوك، وفترة الاكتتاب.

ما مزاياها للأفراد؟

يعدد خبير أسواق المال مزايا طرح صكوك الخزينة الحكومية للأفراد في مزايا عدة، أول ميزة هي خفض عتبة الدخول، فالحد الأدنى البالغ 1000 درهم يجعل الاستثمار في أداة حكومية متوافقة مع الشريعة متاحاً لشريحة أوسع من المواطنين والمقيمين، مقارنة بالحدود التقليدية المرتفعة لأدوات الدخل الثابت.

والميزة الثانية هي التنويع، فالصكوك تمنح الأفراد أداة مختلفة عن الأسهم والودائع، إذ توفر عائداً دورياً متوقعاً مرتبطاً بهيكل الإصدار، ويمكن أن تساعد في بناء محفظة أكثر توازناً، خصوصاً للمستثمرين الباحثين عن دخل منتظم ومخاطر أقل من الأسهم.

والميزة الثالثة هي السيولة النسبية، فالإدراج في "ناسداك دبي" يتيح تداول الصكوك بعد الاكتتاب، ما يمنح المستثمر مرونة أكبر من الاحتفاظ الإجباري حتى الاستحقاق، غير أن هذه المرونة لا تعني ضمان السعر؛ فأسعار الصكوك في السوق الثانوية قد ترتفع أو تنخفض وفق مستويات الفائدة والعائد والطلب والسيولة.

والميزة الرابعة هي الشفافية والتنظيم، فالطرح يتم عبر بنوك مستلمة وسوق منظمة وبنية تسوية مركزية، بما يجعل عملية الاكتتاب والتخصيص والحفظ والتداول أكثر وضوحاً للمستثمر الفرد.

كما يستفيد المستثمر من كون الصكوك مقومة بالدرهم، ما يقلل مخاطر تقلبات العملات بالنسبة للمقيمين الذين يديرون مدخراتهم بالعملة المحلية أو المرتبطة بها.

إضافة إلى سوق التمويل الإسلامي

يعزز البرنامج موقع "ناسداك دبي" كمنصة رئيسية لإدراج الصكوك، في وقت تواصل فيه الإمارات توسيع حضور أدوات التمويل الإسلامي المقومة بالدرهم.

وكانت "ناسداك دبي" رحبت في نيسان (أبريل) بإدراج زيادات في إصدارات صكوك خزينة إسلامية من وزارة المالية بقيمة 1.1 مليار درهم، ما رفع قيمة صكوك حكومة الإمارات القائمة المدرجة في السوق إلى 7.5 مليار دولار، بينما بلغ إجمالي الصكوك القائمة المدرجة في "ناسداك دبي" نحو 99.4 مليار دولار.

ويشير الى أنه بذلك، ينتقل برنامج الصكوك الحكومية من كونه أداة لإدارة الدين وتطوير منحنى العائد إلى أداة مشاركة مجتمعية أوسع، تسمح للأفراد بالمساهمة في تمويل النمو الاقتصادي الوطني، وفي الوقت نفسه الحصول على منتج استثماري منظم ومدعوم حكومياً ومتوافق مع الشريعة.

العلامات الدالة

الأكثر قراءة

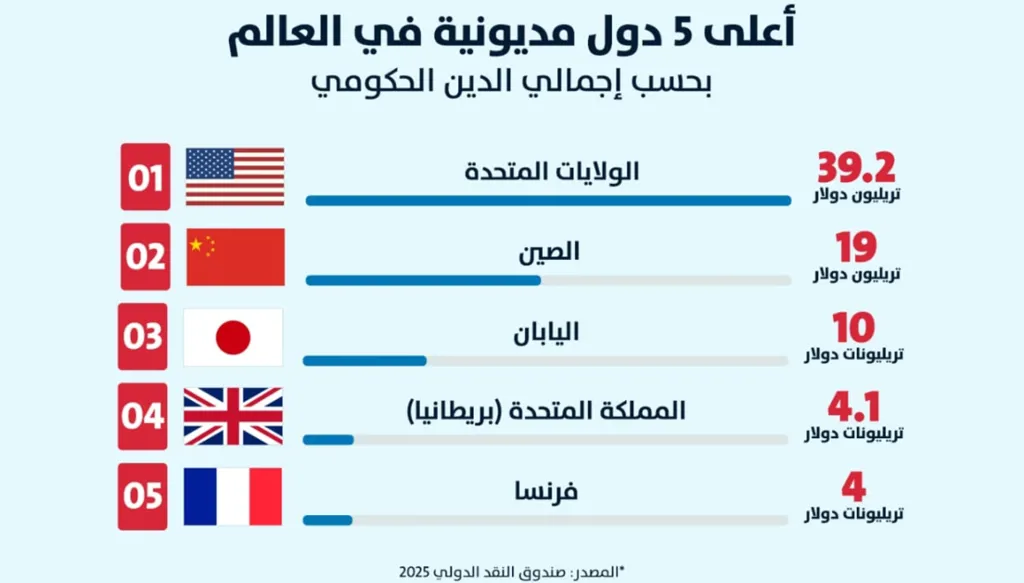

خلف صورة القوة الاقتصادية والنفوذ العالمي، تخوض أكبر اقتصادات العالم معركة أخرى صامتة: سباق الاقتراض، حيث باتت الديون تتضخم بوتيرة تقترب من حجم الاقتصاد العالمي نفسه.