واتساب

واتساب

يوتيوب

يوتيوب

انستغرام

انستغرام

نبض

نبض

ثريدز

ثريدز

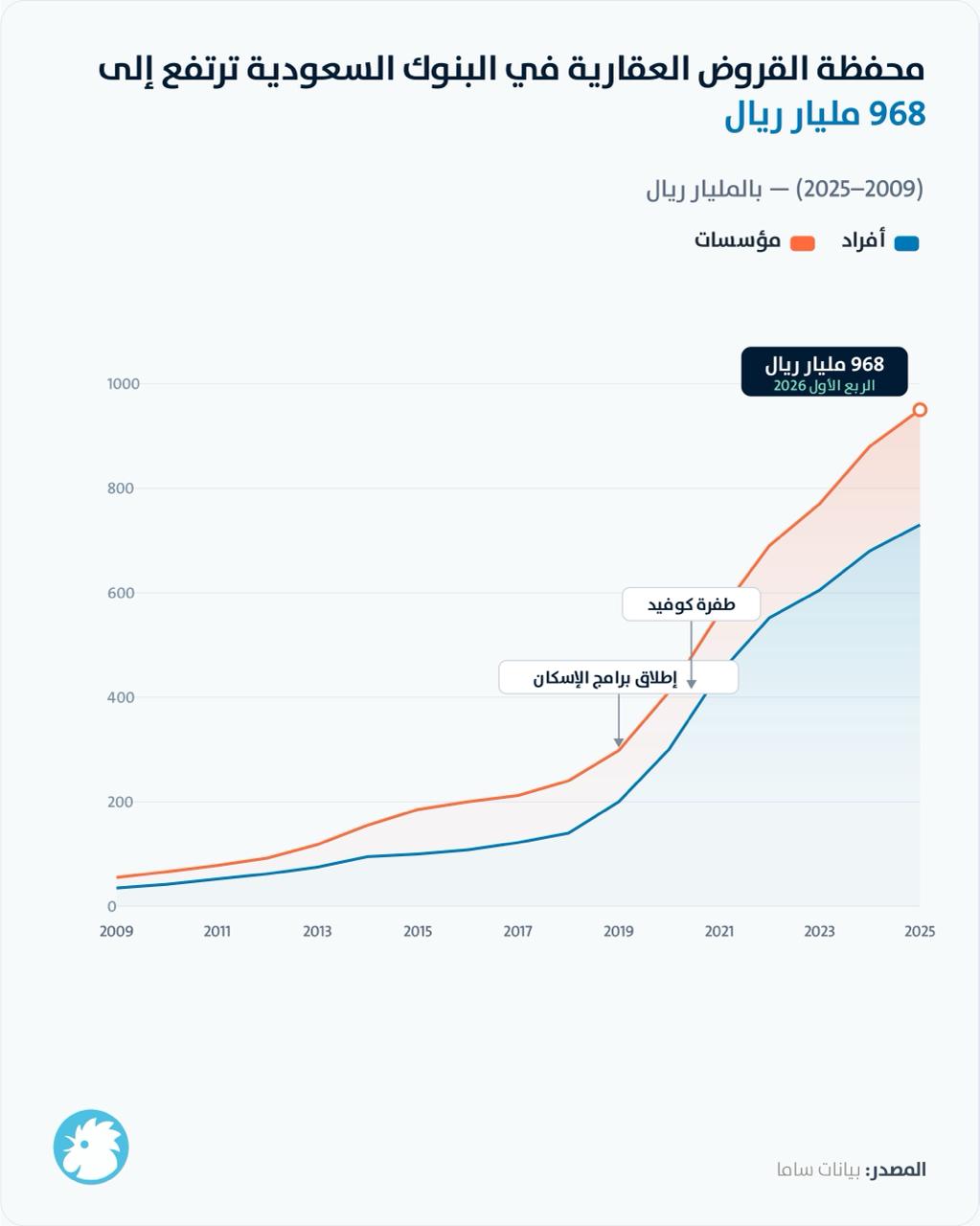

التمويل العقاري في السعودية يناهز 266 مليار دولار ويسجّل نمواً بـ18 ضعفاً خلال 15 عاماً

محفظة القروض العقارية في البنوك السعودية قفزت من 14.3 مليار دولار عام 2009 إلى ما يقارب 258 مليار دولار في الربع الأول من 2026.

شارك على

مسنجر

مسنجر

بريد إلكتروني

بريد إلكتروني

الطباعة

الطباعة

شارك على

تقترب محفظة القروض العقارية في البنوك السعودية من الحد النفسي البالغ تريليون ريال (266 مليار دولار)، ضمن مسيرة امتدت 15 عاماً شهدت أعلى معدلات نموها إبان جائحة كوفيد-19، قبل أن تُظهر البيانات الأخيرة تباطؤاً ملحوظاً في وتيرة الرهون الجديدة.

ووفقاً لأحدث نشرة إحصائية شهرية صادرة عن البنك المركزي السعودي (ساما)، ارتفع إجمالي القروض العقارية التي منحتها البنوك التجارية إلى 967.9 مليار ريال (258.1 مليار دولار) بنهاية الربع الأول من 2026، مقارنة بـ951.3 مليار ريال (253.7 مليار دولار) في نهاية 2025، و53.7 مليار ريال (14.3 مليار دولار) فقط عام 2009. وتُضاف إلى هذه الأرقام محفظة شركات التمويل غير المصرفي التي بلغت نحو 29.1 مليار ريال (7.8 مليارات دولار) في نهاية 2025، ليصل الإجمالي المجمّع إلى ما يزيد على 980 مليار ريال (261 مليار دولار).

مرحلة التأسيس (2009 - 2018): نمو تدريجي في ظل تنظيم ناشئ

أفضت محدودية المنظومة التشريعية المنظمة للتمويل العقاري قبل 2012 إلى إبقاء المحفظة عند مستويات متواضعة نسبياً. وبين عامَي 2009 و2014، سجّل إجمالي القروض العقارية البنكية معدل نمو سنوي مركباً تجاوز 23%، إذ قفز من 53.7 إلى 155.8 مليار ريال (41.5 مليار دولار)، مدفوعاً بالطفرة الاقتصادية مع ارتفاع أسعار النفط وتدفق الإنفاق الحكومي على البنية التحتية والإسكان. وعلى الرغم من أن عدد عقود الرهن العقاري السكني للأفراد لم يتجاوز 20.1 ألف عقد، بقيمة 14.9 مليار ريال (3.97 مليارات دولار) عام 2016، فإن صدور حزمة أنظمة التمويل العقاري وتعديلاتها بين 2012 و2014 شكّل إطاراً قانونياً لم يكن قائماً من قبل.

الانطلاق الكبير (2019 - 2021): دعم حكومي يحرّك السوق

شكّل عام 2019 منعطفاً فارقاً؛ إذ قفز عدد عقود الرهن السكني الجديدة للأفراد إلى 135.8 ألف عقد بقيمة 79 مليار ريال (21 مليار دولار)، بزيادة تتجاوز 190% مقارنة بعام 2018، الذي لم يتجاوز فيه العدد 46.8 ألف عقد. ويعود ذلك، وفق ما رصدته بيانات ساما، إلى تصاعد برامج دعم وزارة الإسكان، ولا سيما دعم إعانة الدفعة الأولى وبرامج صندوق التنمية العقاري الممولة في إطار رؤية 2030، التي تستهدف رفع نسبة تملك المساكن من 47% إلى 70% بحلول 2030.

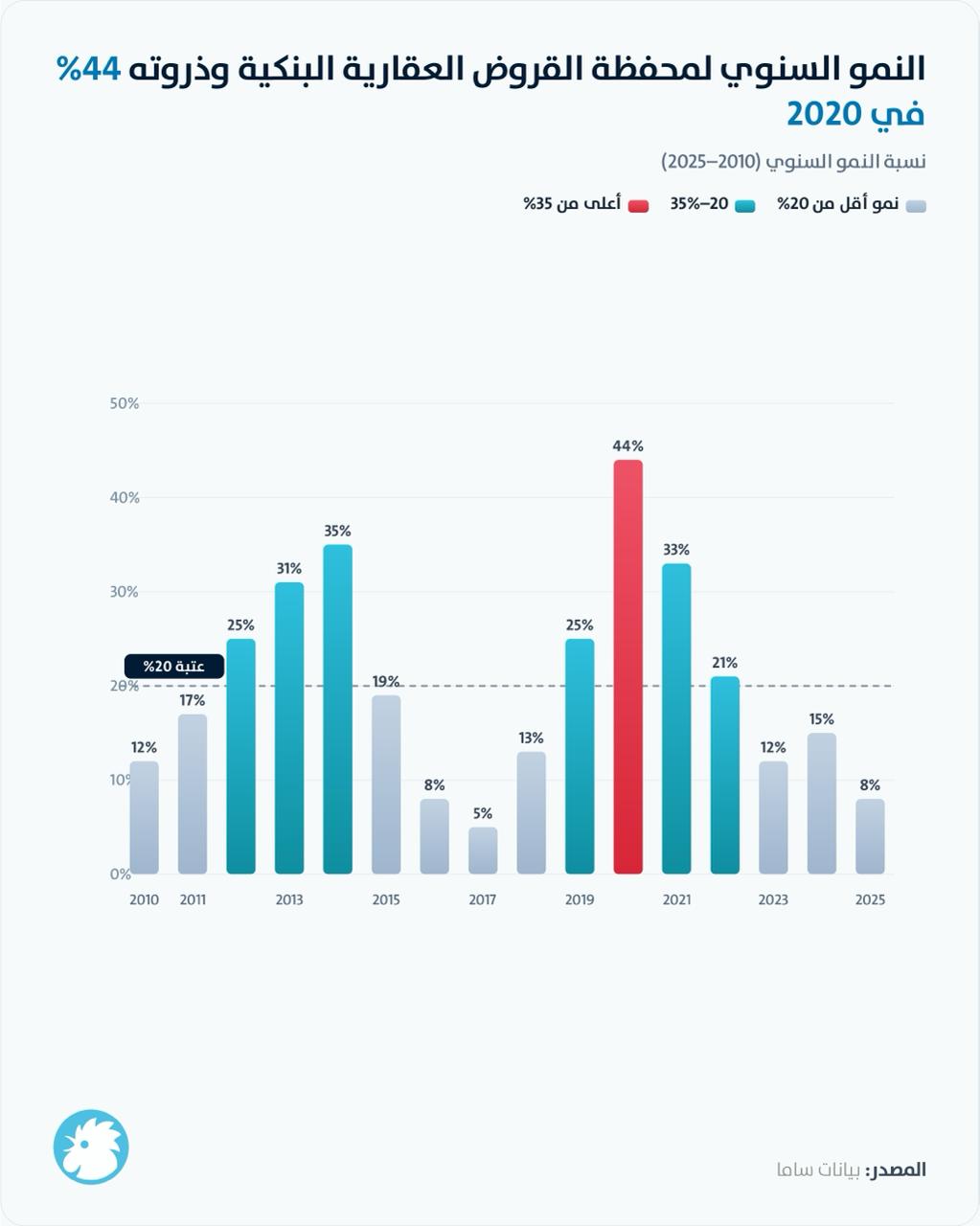

بلغ التسارع ذروته عام 2020، إذ سجّلت القروض العقارية البنكية نمواً سنوياً بلغ 44.1%، لتقفز من 297.4 إلى 428.4 مليار ريال (114.2 مليار دولار)، في حين وصل عدد الرهون السكنية الجديدة إلى مستوى قياسي عند 225.1 ألف عقد بقيمة 150.8 مليار ريال (40.2 مليار دولار). واستمر النمو في 2021 بزيادة سنوية بلغت 32.8%، لترتفع المحفظة إلى 568.9 مليار ريال (151.7 مليار دولار).

ويفسّر خالد شاكر المبيض، الرئيس التنفيذي لشركة منصات العقارية، هذه الطفرة بأن الفترة بين 2018 و2021 شهدت "قفزة كبيرة مدفوعة ببرامج الإسكان والدعم الحكومي وانخفاض تكلفة التمويل آنذاك، ما أدى إلى استباق جزء من الطلب المستقبلي وتحوله إلى طلب فعلي خلال تلك السنوات".

مرحلة التباطؤ (2022 - 2023): الفائدة تعيد رسم المشهد

مع رفع مؤسسة النقد العربي السعودي (ساما) أسعار الفائدة تماشياً مع دورة التشديد النقدي التي قادها الاحتياطي الفيدرالي الأميركي، تراجعت وتيرة الرهون العقارية السكنية الجديدة تراجعاً حاداً؛ إذ هوى عدد العقود من 225.1 ألف في 2020 إلى 154.4 ألف في 2022، ثم إلى 102.9 ألف في 2023، وهو أدنى مستوى له منذ 2016. في المقابل، حافظ رصيد المحفظة الإجمالية على نموه، وإن بوتيرة أكثر تحفظاً؛ فقد ارتفعت القروض العقارية البنكية بنسبة 20.9% عام 2022 ثم 11.5% عام 2023، لتبلغ 767.3 مليار ريال (204.6 مليار دولار).

ويرى المبيض أن ارتفاع أسعار الفائدة خلال هذه المرحلة "أثّر بشكل مباشر على القدرة الشرائية للأفراد ورفع تكلفة التمويل العقاري، ما انعكس على عدد العقود الجديدة وقيمتها مقارنة بالسنوات السابقة". ويضيف أن ارتفاع أسعار العقارات في بعض المدن الكبرى "بوتيرة أسرع من نمو الدخول دفع كثيراً من المشترين إلى التريث أو البحث عن خيارات أكثر ملاءمة من حيث المساحة أو الموقع أو السعر".

وتعكس هذه الفجوة، بين تراجع عقود الرهن الجديدة وبقاء المحفظة في مسار النمو، أن التأثير الكامل لرفع الفائدة يظهر أولاً في الطلب على القروض الجديدة، بينما تستمر المحفظة القائمة في الترسيم.

الانتعاش الجزئي والتساؤلات (2024 - الربع الأول 2026)

في 2024، شهد سوق الرهن العقاري انتعاشاً جزئياً؛ إذ ارتفع عدد العقود السكنية الجديدة إلى 122.3 ألف عقد بقيمة 91.1 مليار ريال (24.3 مليار دولار)، مدفوعاً جزئياً بعقود الشقق التي شهدت نمواً ملحوظاً. كما ارتفعت المحفظة الإجمالية للبنوك بنسبة 15.1% إلى 883.3 مليار ريال (235.5 مليار دولار).

غير أن عام 2025 عاد ليكشف عن تباطؤ جديد؛ إذ تراجع عدد العقود إلى 108.8 ألف عقد بقيمة 80.4 مليار ريال (21.4 مليار دولار)، كما تباطأ نمو المحفظة البنكية إلى 7.7% فحسب. وفي الربع الأول من 2026، سُجّل 23.8 ألف عقد رهن سكني بقيمة 15.7 مليار ريال (4.2 مليار دولار)، بما يمثّل معدلاً سنوياً يشير إلى أن 2026 قد يسجّل أرقاماً أدنى مجدداً، ما لم تتدخل محفزات جديدة.

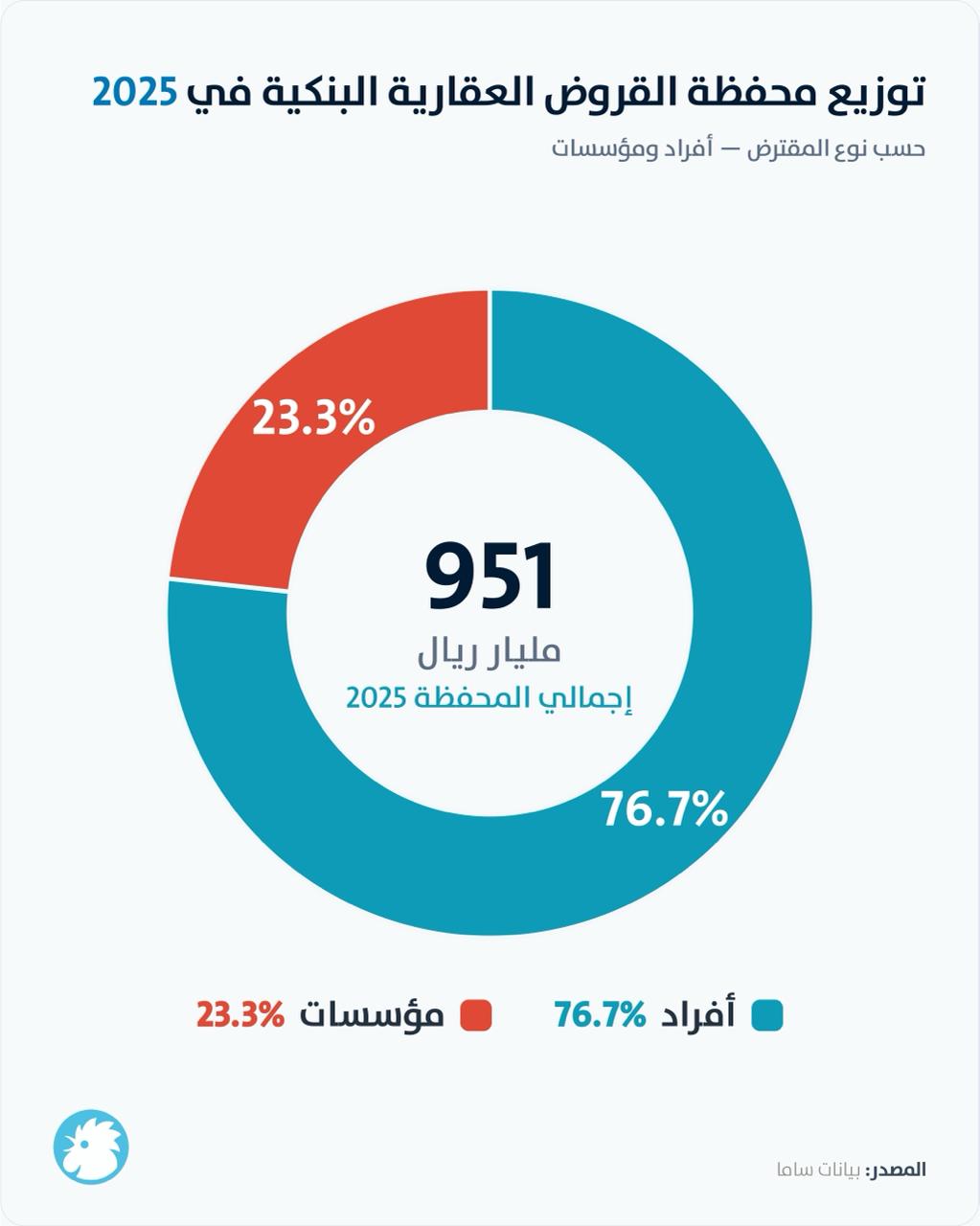

وتُفصح أرقام الجهات الممولة عن هذا التحول؛ فقد بلغت قروض الأفراد العقارية من البنوك 730 مليار ريال (194.7 مليار دولار) في 2025، أي ما يمثل نحو 76.7% من إجمالي المحفظة، في حين استأثر القطاع المؤسسي بـ221.3 مليار ريال (59 مليار دولار)، أو 23.3%. وعلى صعيد شركات التمويل، استقرت محفظتها دون تغيير يُذكر منذ 2022، إذ لم تتجاوز 29 مليار ريال (7.7 مليار دولار) بنهاية 2025، ما يشير إلى اشتداد المنافسة مع البنوك التجارية في الشريحة ذاتها.

ويشير المبيض إلى أن السوق يمر بمرحلة "إعادة التوازن نتيجة حزمة الإصلاحات والتنظيمات الحكومية التي استهدفت زيادة المعروض السكني والحد من التشوهات والممارسات الاحتكارية، وهو ما جعل السوق يتحرك تدريجياً نحو مستويات أكثر استدامة".

نحو نمو أكثر اتزاناً

على الرغم من مؤشرات التباطؤ، يرى المبيض أن مستقبل التمويل العقاري "إيجابي على المدى المتوسط والطويل، لكن بوتيرة نمو أكثر اتزاناً". ويستند في ذلك إلى جملة عوامل دعم هيكلية تتمثل في النمو السكاني، واستمرار الطلب على السكن، ومستهدفات رفع نسبة التملك، إضافة إلى المشاريع السكنية الكبرى الجارية في مختلف مناطق المملكة.

كما يتوقع المبيض أن تشهد المرحلة المقبلة "تحولاً من التركيز على حجم التمويل إلى التركيز على جودة التمويل وكفاءة المنتجات التمويلية"، مع زيادة الابتكار في الحلول التمويلية وتوسع برامج الدعم. ويرى أن أي انخفاضات مستقبلية في أسعار الفائدة "قد تعيد تنشيط الطلب وتمنح التمويل العقاري زخماً جديداً خلال السنوات القادمة".

العلامات الدالة

الأكثر قراءة