واتساب

واتساب

يوتيوب

يوتيوب

انستغرام

انستغرام

نبض

نبض

ثريدز

ثريدز

حصار هرمز يبدأ بالنفط... وينتهي في الصين وروسيا

الأسعار الفعلية للشحنات الفورية إلى أوروبا اقتربت من 150 دولاراً للبرميل في بعض الخامات، بينما قفز وقود الطائرات إلى قرب 200 دولار والديزل إلى 170 دولاراً.

شارك على

مسنجر

مسنجر

بريد إلكتروني

بريد إلكتروني

الطباعة

الطباعة

شارك على

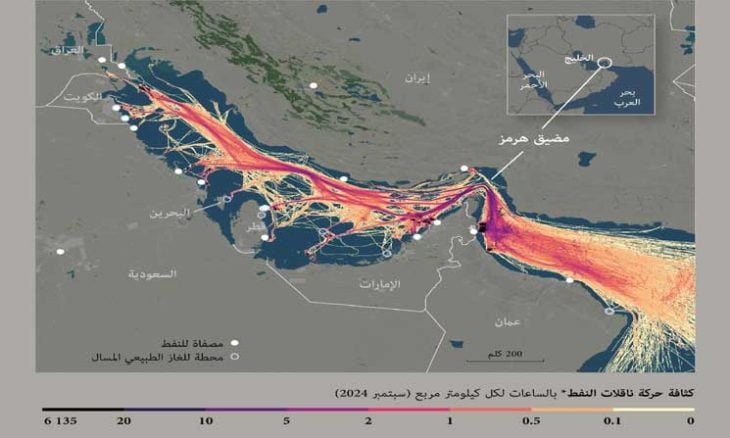

حين يختنق مضيق هرمز، تبدأ الخسارة من النفط، ثم تتسع إلى ما هو أبعد كثيراً. الصين ستشعر بها أولاً في المصافي، وفي فواتير الاستيراد، وفي صادراتها التي تعمل أصلاً تحت ضغط الطلب العالمي الضعيف. روسيا ستقرأ المشهد من زاوية مختلفة: أسعار أعلى، إيرادات أسرع، وارتياح أولي في الخزينة، وطلبات جديدة.

لكن هذا الارتياح لا يعيش طويلاً في عالم يبرد نموه ويتراجع طلبه ويزداد حذر الكبار فيه. لهذا، تبدو بكين وموسكو في موقعين مختلفين أمام الأزمة نفسها. بكين تواجه الصدمة على باب الطاقة مباشرة، وموسكو تقترب من مكسب قصير قد يتحول مع الوقت إلى عبء أوسع.

الحدث بذاته كبير بما يكفي لإعادة ترتيب هذه الحسابات. فالولايات المتحدة بدأت حصاراً بحرياً على السفن الداخلة إلى الموانئ الإيرانية أو الخارجة منها بعد انهيار المحادثات مع طهران، بينما أوضحت القيادة المركزية الأميركية بأن الحصار يشمل أيضاً نطاقات من خليج عمان وبحر العرب، وأنه دخل حيّز التنفيذ في 13 نيسان/أبريل الجاري. ومع الساعات الأولى، بدأت الناقلات تغيّر مسارها، وعادت سفينتان على الأقل أدراجهما، فيما تحدثت المنظمة البحرية الدولية عن نحو 1,600 سفينة و20 ألف بحّار عالقين في الخليج مع تضاؤل الحركة البحرية. ويبقى الباب دائماً مفتوحاً على كل الاحتمالات: تصعيد أكبر أو جولة جديدة من المفاوضات؟

الصين: ضغط على الطاقة وعلى نموذج النمو معاً

تدخل الصين هذه الأزمة وهي أكبر مستورد للنفط في العالم. قدّرت إدارة معلومات الطاقة الأميركية وارداتها النفطية في 2024 عند 11.1 مليون برميل يومياً، فيما استهلكت 16.3 مليون برميل يومياً من السوائل النفطية، أي أن الفجوة بين ما تنتجه وما تحتاجه ما زالت ضخمة.

هذا الاعتماد لا يعني أن بكين مكشوفة بالكامل لمصدر واحد، فبيانات "رويترز" تُشير إلى أن أكبر مورديها، روسيا والسعودية، لا يوفّر أيّ منهما أكثر من 20% من الواردات، لكنها تشتري جزءاً كبيراً من النفط الإيراني، يصل إلى 80% من صادراتهم. لكن التنويع لا يلغي أثر هرمز، لأنّ الصين تستورد كتلة كبيرة من حاجتها من الخليج، ولأن الآسيويين جميعاً يتنافسون في اللحظة نفسها على البدائل ذاتها عندما يضيق هذا الشريان.

تقدم الأرقام الأخيرة صورة أوضح عن حجم الضغط: تشغيل المصافي هبط إلى 68.79%، ووكالة "رويترز" نقلت أن واردات أبريل قد تأتي أقلّ بنحو مليوني برميل يومياً من متوسط الطلب، مع احتمال لجوء بكين إلى السحب من المخزونات الاستراتيجية. وفي الغاز، هبطت الواردات بنسبة 10.7% إلى 8.18 ملايين طن؛ وهذا أدنى مستوى منذ تشرين الأول/أكتوبر 2022، بينما هبطت واردات الغاز الطبيعي المسال إلى 3.68 ملايين طن، وهو الأدنى منذ أبريل 2018.

حين ترتفع فاتورة الطاقة بهذا الشكل، لا يبقى الأثر محصوراً في شركات التكرير. فالصين تحمل أصلاً نموذج نمو يتكئ على الصناعة والتصدير أكثر مما ترغب بكين في الاعتراف به. بيانات آذار/مارس أظهرت تباطؤ نمو الصادرات إلى 2.5% فقط، وهو الأضعف في خمسة أشهر، بينما تقلّص الفائض التجاري إلى 51.13 مليار دولار مقابل توقعات قرب 108 مليارات.

يُمكن ربط هذا التباطؤ بارتفاع كلفة الطاقة والنقل وتراجع الطلب العالمي تحت ضغط الحرب. لهذا، تبدو خسارة الصين أوسع من مجرد نقص إمدادات. الكلفة ترتفع عند المدخلات، وهوامش الصناعة تنضغط، والطلب الخارجي نفسه يبرد في وقت واحد.

تحاول بكين الرد على ذلك بسرعة. الصين رفعت مشترياتها من أميركا الجنوبية وشرق أوروبا، خصوصاً من البرازيل وروسيا، لتعويض جزء من الفجوة. وفي مارس وحده قفزت وارداتها من الخام البرازيلي إلى مستوى قياسي عند 1.6 مليون برميل يومياً. مع ذلك، ظل الأثر واضحاً في الصورة الكلية؛ جاء نحو 49.4% من واردات الطاقة الصينية في 2025 من الشرق الأوسط، ومع تفاقم الحرب تراجعت حصة المنطقة من واردات الصين النفطية إلى 31%، بينما انخفضت واردات الخام الإجمالية 10% على أساس سنوي، وهبطت واردات الغاز النفطي المسال والغاز الطبيعي المسال من الشرق الأوسط بنسبة 43% في مايو. هذا يعني أن بكين تعوّض، لكنها تعوّض وهي تدفع ثمناً أعلى وتتحرك بهوامش أقل.

في الخلفية السياسية، تبدو الخسارة الصينية أوضح أيضاً. بكين عارضت الحصار الأميركي ودعت إلى ضبط النفس، كما استخدمت مع موسكو حقّ النقض ضد مشروع قرار في مجلس الأمن يهدف إلى حماية الشحن التجاري في هرمز، معتبرة أن النص يضغط على إيران أكثر مما يعالج أصل الأزمة.

هذا الموقف ليس تعاطفاً مجانياً مع طهران، بل هو تعبير عن قلق دولة تعرف أن استقرار التوترات الجيوسياسية جزء من استقرار نموذجها الاقتصادي نفسه، وأن نفوذها التجاري في المنطقة لا يكفي وحده لحماية هذا المسار عندما تنتقل الأزمة من الديبلوماسية إلى الاشتباك العسكري.

روسيا: المال يدخل بسرعة... والقلق يدخل معه

في موسكو، تبدو الصورة أقلّ مباشرة. ارتفاع النفط فوق 100 دولار يمنح الخزينة الروسية متنفّساً تحتاجه. إن عائدات الضريبة الأساسية على إنتاج النفط الروسيّ قد تقفز في أبريل إلى نحو 9 مليارات دولار، أي قرابة ضعف مستوى مارس، بعد أن ارتفع متوسط سعر خام الأورال بنسبة 73% في مارس إلى 77 دولاراً للبرميل. في لحظة تعاني فيها الميزانية الروسية من ضغوط الحرب والإنفاق، هذا مكسب لا يُمكن تجاهله.

هذه الفائدة لا تنفصل عن موقع روسيا داخل السوق الصينية. ففي 2024 أصبحت روسيا المورد الأول للخام إلى الصين بحجم قياسي بلغ 108.5 ملايين طن، أي 2.17 مليون برميل يومياً، متقدّمة على السعودية التي هبطت شحناتها إلى 1.57 مليون برميل يومياً.

ومع تفاقم اضطراب الشرق الأوسط، عادت الشركات الصينية الحكومية في مارس إلى طلب شحنات روسية بعد توقف أربعة أشهر، مستفيدة من إعفاءات موقتة، ومن حاجة السوق الصينية إلى بدائل أسرع. هذا يشرح لماذا بدت موسكو، في الأيام الأولى للأزمة، كأنها الرابح الجاهز على الورق.

لكن، يبقى هذا الربح ناقصاً إذا طال أمد الأزمة. خفضت "أوبك" توقعاتها للطلب العالمي على النفط في الربع الثاني بمقدار 500 ألف برميل يومياً إلى 105.07 ملايين برميل يومياً بسبب الحرب. وفي واشنطن، حذّر صندوق النقد الدولي والبنك الدولي ووكالة الطاقة الدولية من أن الأزمة سترفع التضخم وتضغط على النمو العالمي، ودعت الحكومات إلى الامتناع عن التخزين المفرط أو فرض قيود تصدير جديدة. بالنسبة إلى روسيا، هذا يعني أن البرميل الأغلى قد يأتي مع اقتصاد عالمي أضعف، ومع مستوردين أكثر حذراً، ومع طلب يفقد بعض زخمه مع الوقت.

الكرملين نفسه بدا واعياً لهذه المفارقة. ديميتري بيسكوف وصف الحصار الأميركي بأنه سيّئ للأسواق. هذه الصياغة تلخص المعضلة الروسية بدقة. موسكو تستفيد من السعر، لكنها لا تستفيد من عالم يبطئ نموه، ولا من صين تتعرض فيها المصانع والصادرات وهوامش الربح إلى ضغط مستمر. في النهاية، الصين هي أكبر مستورد للطاقة الروسية، وأي إنهاك طويل في بكين سيرتد تلقائياً على موسكو. العلاقة هنا مباشرة: المشتري الذي يضعف يخفّف بريق أي مكسب سعريّ عند البائع.

هناك عامل آخر يجعل الحساب الروسي أقل راحة. في 13 أبريل، ألحقت ضربة بطائرة مسيرة أوكرانية ضرراً شديداً بمحطة شيسخاريس في ميناء نوفوروسيسك، وهذا مرفق يتعامل مع نحو 14% من صادرات روسيا النفطية. اضطرت "روسنفت" إلى تحويل بعض الإمدادات إلى مصفاة توبسي ومنافذ أخرى. هذا لا يعني أن روسيا فقدت قدرتها على التصدير، لكنه يذكّر بأن موسكو تدخل أصلاً مرحلة حساسة لوجيستياً. ولهذا يصبح المكسب السعري أقل صفاءً عندما تجتمع سوق عالمية متقلبة مع بنية تصدير تواجه ضغوطاً أمنية مستمرّة.

هرمز يضغط على الصين اليوم، ويختبر روسيا غداً

من زاوية تاريخية، ظل هرمز لعقود أكبر اختبار لاقتصادات آسيا المستوردة للطاقة. الجديد في هذه المرة أن السوق لا يواجه مجرّد خوف نظريّ من انقطاع الإمدادات.

الأسعار الفعلية للشحنات الفورية إلى أوروبا اقتربت من 150 دولاراً للبرميل في بعض الخامات، بينما قفز وقود الطائرات إلى قرب 200 دولار والديزل إلى 170 دولاراً، وارتفعت علاوات خامات أفريقيا وأوروبا والولايات المتحدة مع بحث المشترين الآسيويين والأوروبيين عن أيّ براميل بعيدة من موقع التوترات الجيوسياسية. هذا يعكس انتقال الأزمة من شاشة العقود الآجلة إلى السوق المادية نفسها.

لهذا، تبدو الخسارة موزعة بطريقة غير متساوية: الصين تواجهها سريعاً في الواردات، وفي تشغيل المصافي، وفي التصدير، وفي الحسابات السياسية الخاصة بعلاقتها مع الخليج والولايات المتحدة. روسيا ترى جزءاً من القصة في جانب الإيرادات أولاً، ثم تبدأ الأسئلة الأصعب بالظهور: ماذا يحدث إذا طال تباطؤ العالم؟ ماذا يحدث إذا قررت الصين الخروج من هذه الأزمة بدرجة أعلى من التنويع وأقل من الاعتماد على أيّ مورد منفرد؟ وكيف تبدو فائدة السعر إذا أصبح الطلب نفسه أشدّ هشاشة؟

العلامات الدالة

الأكثر قراءة