واتساب

واتساب

يوتيوب

يوتيوب

انستغرام

انستغرام

نبض

نبض

ثريدز

ثريدز

بعد أسبوعين من حرب إيران: إعادة هندسة الجغرافيا السياسية للغاز

لم يعد ما يجري مجرد اضطرابٍ عابر في الإمدادات، إنما يعيد رسم الخريطة الجيوسياسية للغاز بشكل جذري، محولاً مركز الثقل من الخليج العربي إلى حوض الأطلسي.

شارك على

مسنجر

مسنجر

بريد إلكتروني

بريد إلكتروني

الطباعة

الطباعة

شارك على

تمثل أحداث الأسبوعين الماضيين نقطة تحوّلٍ جوهرية في تاريخ الطاقة العالمي، إذ أدت حرب إيران إلى تدمير الركائز التقليدية التي استقرت عليها سوق الغاز الطبيعي المسال عقوداً طويلة. الاستهداف المباشر للبنية التحتية للغاز في حقل "بارس الجنوبي" الإيراني، وما تلاه من قصفٍ لمجمع "رأس لفان" في قطر، لم يعد مجرد اضطرابٍ عابر في الإمدادات، إنما يعيد رسم الخريطة الجيوسياسية للغاز بشكلٍ جذري، محولاً مركز الثقل من الخليج العربي إلى حوض الأطلسي، ومجبراً القوى الآسيوية والأوروبية على إعادة التفكير في مفهوم "أمن الطاقة" بعيداً من الاعتماد على الممرات المائية الضيقة والهشة.

كشفت هذه الأزمة أن الغاز الطبيعي، الذي كان يُنظر إليه كوقودٍ انتقالي (Bridge Fuel) نحو الطاقة النظيفة، تحول في غضون أيام إلى سلاحٍ جيوسياسي فتاك قادرٍ على إصابة الاقتصادات العالمية في مقتل. فالصدمة الهيكلية التي تعرض لها قطاع الغاز المسال، وشملت خروج نحو 20% من الإمدادات العالمية عن الخدمة، أوجدت واقعاً اقتصادياً وجيوسياسياً جديداً يتسم بالتقلب المزمن والبحث المحموم عن البدائل الجغرافية والتكنولوجية.

استراتيجية "الاستنزاف البنيوي": تدمير حقول الغاز

يمثل الاستهداف المباشر لمنشآت "المنبع" في حقل بارس الجنوبي الإيراني ومجمع رأس لفان القطري تحولاً في العقيدة القتالية نحو "الاستنزاف البنيوي". لم يكن الهدف مجرد تعطيل الشحنات، بل إحداث أضرارٍ مادية في قطارات التسييل ووحدات معالجة الغاز تتطلب سنواتٍ لإصلاحها، ما يُخرج هذه الأصول من الحسابات الاقتصادية العالمية لمدة طويلة.

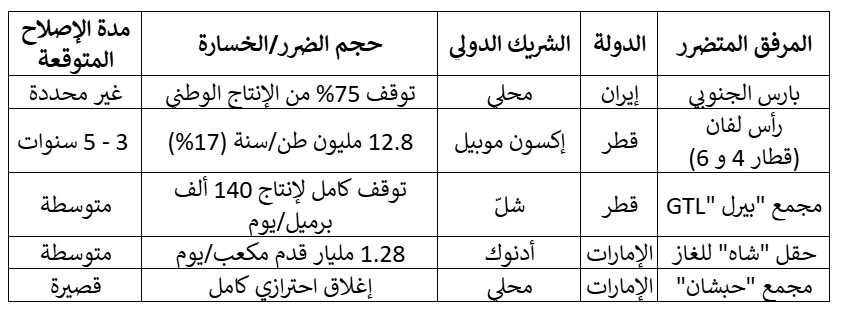

في 18 آذارمارس 2026، أصابت الصواريخ الإسرائيلية مرافق الإنتاج في حقل بارس الجنوبي، وهو الحقل الذي تتقاسمه إيران مع قطر. هذا الحقل يمثل الرئة الحقيقية للاقتصاد الإيراني، إذ يوفر نحو 75% من إجمالي الغاز الطبيعي المستهلك محلياً. أدت هذه الضربة إلى انقطاعاتٍ واسعة في التيار الكهربائي وتوقف المصانع البتروكيماوية في إيران، ما وضع النظام أمام ضغوطٍ داخلية هائلة.

في المقابل، أطلق الحرس الثوري الإيراني خمسة صواريخ باليستية باتجاه مجمع رأس لفان في قطر، اعترضت الدفاعات الجوية أربعة منها، وأصاب الخامس "قلب" العمليات. وتسببت هذه الضربة بـ"أضرارٍ جسيمة" لقطارات التسييل الرقم 4 و6، ما أدى إلى فقدان 12,8 مليون طن متري سنوياً من سعة التصدير، ما يعادل نحو 17% من إجمالي قدرة قطر.

الأثر المادي على البنية التحتية للغاز

تقدر تكلفة إعادة بناء المرافق المتضررة بنحو 26 مليار دولار، لكن التكلفة الحقيقية تكمن في فقدان الإيرادات السنوية التي تقدر بـ 20 مليار دولار لقطر وحدها. هذا النوع من الهجمات لا يستهدف الربح المباشر فحسب، بل يهدف إلى تدمير "الثقة" بالموثوقية الطويلة الأمد لهذه الأصول، ما يدفع المشترين الى البحث عن شركاءٍ في مناطق أكثر استقراراً، مثل الولايات المتحدة وأوستراليا وكندا.

أدت الصدمة المزدوجة المتمثلة بإغلاق المضيق وتدمير مرافق الإنتاج في قطر إلى "انفجارٍ سعري" في أسواق الغاز العالمية. تميزت هذه الأزمة بأن الغاز أصبح "ملك المرونة السعرية"، إذ لم تكن الزيادات تدريجيةً بل قفزاتٍ حادة تعكس الخوف من انقطاع الإمدادات الطويل الأمد.

وشهدت الأسواق العالمية حالةً من "التفكك السعري" (Price Divergence): ارتفعت الأسعار في آسيا وأوروبا بشكلٍ جنوني، بينما ظلت الأسعار في الولايات المتحدة مستقرةً نسبياً.

- مؤشر JKM (آسيا): قفز من 11 إلى 28 دولاراً لكل مليون وحدة حرارية بريطانية، ما يعكس الاعتماد الآسيوي الكثيف على الغاز القطري.

- مؤشر TTF (أوروبا): ارتفع من 31 إلى 74 يورو للميغاواط/ساعة، متجاوزاً مستويات ما بعد الغزو الروسي لأوكرانيا في بعض الفترات.

- هنري هوب (أميركا): ظل ثابتاً حول 3 دولارات، فمرافق التصدير الأميركية تعمل بكامل طاقتها (121-137% من السعة الاسمية)، ولا يمكن تحويل الغاز المحلي إلى السوق العالمية فوراً.

انكشاف الاعتماد الآسيوي على الخليج

تعتبر القارة الآسيوية الضحية الأولى لإعادة رسم خريطة الغاز، فهيكل استهلاك الطاقة فيها مبني على افتراض التدفق السلس عبر مضيق هرمز. وتعتمد دول مثل باكستان وبنغلاديش والهند واليابان على قطر والإمارات لتأمين جزءٍ كبير من احتياجاتها الأساسية.

وتواجه دول مثل باكستان وبنغلاديش "كابوساً طاقوياً" حقيقياً، إذ توقفت الشحنات المتعاقد عليها الطويلة الأمد، مما أجبرها على دخول السوق الفورية بأسعارٍ لا تتحملها ميزانياتها. فباكستان تعتمد بنسبة 99% على الغاز من قطر والإمارات، وقد طبقت "تدابير إدارة الغاز الطارئة" التي تشمل قطع الإمدادات عن المصانع وتخفيف الأحمال الكهربائية. أما بنغلاديش، فاشترت شحنةً فورية بسعر 28.28 دولاراً لكل مليون وحدة حرارية بريطانية، اي ثلاثة أضعاف سعر شباطفبراير الماضي، ما يهدد بإفلاس قطاع الطاقة الوطني البنغالي. كذلك بدأت الحكومة الهندية بتقنين الغاز للصناعة وتوجيهه لإنتاج الكهرباء لضمان استمرار الخدمات الأساسية.

في اليابان وكوريا الجنوبية، لم تكن الاستجابة عبر السعر وحده، بل بقراراتٍ سيادية لتغيير مزيج الطاقة فوراً لتقليل حرق الغاز. رفعت كوريا الحنوبية سقف إنتاج الكهرباء من الفحم (كان محدداً

بـ80%) وسرّعت عمليات الصيانة لستة مفاعلات نووية من أجل رفع نسبة استخدامها إلى 80%، ما أدى إلى خفض الطلب على الغاز المسال "قسرياً". كذلك، بدأت شركة JERA اليابانية، أكبر مشترٍ للغاز المسال في العالم، محادثات مع موردين عالميين لشراء كمياتٍ إضافية، مع تحذيراتٍ حكومية بضرورة ترشيد الاستهلاك المنزلي وإعادة تشغيل محطات الفحم المتوقفة.

هذه الإجراءات تعني أن الغاز الطبيعي فقد مكانته كـ"وقودٍ نظيف وموثوق" في آسيا، وقد يؤدي ذلك إلى تراجعٍ استراتيجي طويل الأمد في خطط بناء محطات الغاز لمصلحة العودة إلى الفحم أو التوسع في الطاقة النووية، وهذا يمثل فشلاً ذريعاً لسياسات التحول المناخي العالمية.

التناقض الجيوسياسي: الغاز الروسي مجدداً؟

تزامنت الحرب في الخليج مع الموعد النهائي لتنفيذ لائحة (REPowerEU) التي تهدف الى حظر الغاز الروسي بالكامل بحلول عام 2027. مع ذلك، قد يجبر النقص الحاد في الإمدادات العالمية القادة الأوروبيين على اتخاذ قراراتٍ مؤلمة:

- تأجيل الحظر: أشارت النرويج، المزود الأكبر لأوروبا حالياً، إلى أن إنتاجها وصل إلى الحد الأقصى ولا يمكنها تقديم مزيد، ما قد يدفع بعض الدول الى المطالبة بتأجيل حظر الغاز الروسي لتجنب انهيار اقتصادي شامل.

- المقايضة مع آسيا: يحاول الاتحاد الأوروبي تنسيق "عمليات تبادل" بحيث يتم توجيه الشحنات الأميركية المتجهة الى آسيا نحو أوروبا، في مقابل توجيه شحنات من مصادر أخرى الى آسيا، لكن هذه العمليات معقدة قانونياً وتزيد من أكلاف النقل.

إن "فجوة العرض" التي خلفها استهداف حقل رأس لفان القطري، وتقدر بنحو 10,2 مليارات قدم مكعب يومياً من الغاز القطري، تعادل تقريباً حجم النقص الذي خلفه انقطاع الغاز الروسي في 2022، وهذا يعني أن أوروبا تعيش "أزمة طاقة ثانية" في أقل من أربع سنوات.

منتجون جدد وممرات بديلة

تتمحور الخريطة الجديدة للغاز الآن حول "الأمان الملاحي" كأولويةٍ قصوى تتجاوز التكلفة الاقتصادية:

- صعود "ألاسكا" كخيارٍ استراتيجي: أثبت إغلاق هرمز جدوى مشروع "ألاسكا للغاز المسال" (Alaska LNG)، الذي يتيح شحن الغاز مباشرةً إلى آسيا من دون المرور بهرمز أو قناة بنما. وقعت تايوان، وتايلاند، واليابان، وكوريا الجنوبية اتفاقات أولية لتأمين إمداداتٍ من هذا المشروع الذي يتوقع أن يبدأ بالإنتاج عام 2031. قدرته المتوقعة 20 مليون طن/سنة.

- المحاور الأطلسية - الأفريقية: برزت أفريقيا بديلاً استراتيجياً خالياً من الاختناقات بالنسبة لأوروبا:

1- ميناء الداخلة الأطلسي (المغرب): بتكلفة 1,6 مليار دولار، يتم تسريع هذا الميناء ليكون منصةً عالمية لاستقبال الغاز المسال وتخزينه على الأطلسي المفتوح، بعيداً عن المتوسط والخليج.

2- أنبوب الغاز النيجيري - المغربي: بتكلفة 25 مليار دولار، يُنظر إلى هذا المشروع الآن كـ"شريان حياة" استراتيجي لأوروبا، بحيث يربط حقول الغاز النيجيرية بالقارة العجوز عبر مسارٍ بري وبحري يمر بـ13 دولةً أفريقية، ما يقلل الاعتماد على الشحن عبر المضايق. قدرته المتوقعة 30 مليار متر مكعب/سنة.

- التحول الأميركي نحو الهيمنة المطلقة: صارت الولايات المتحدة "الملاذ الآمن" الوحيد في سوق الغاز المسال. ومع استمرار ارتفاع الأسعار العالمية، حصلت مشاريع التوسعة مثل (Corpus Christi Stage 3) و(Plaquemines LNG) على دفعاتٍ قوية للانطلاق والوصول إلى الإنتاج الكامل قبل الموعد المحدد.

معالم الخريطة الجديدة للغاز

بعد أسبوعين من الحرب، لم تعد خريطة الغاز العالمي كما كانت في 27 شباط 2026. فالتغييرات التي حدثت ليست عارضة، بل هي تحولات هيكلية في أسس صناعة الطاقة، هذه أبرز سماتها:

- نهاية "الغاز الرخيص والموثوق": على العالم التعايش مع "علاوة مخاطر جيوسياسية" دائمةٍ في أسعار الغاز المسال، إذ أثبتت غارات إيران أن بنية التسييل هي أهداف هشة وعالية القيمة.

- تجزئة السوق العالمية: ستتحول السوق إلى "كتلٍ تجارية" تعتمد على المسافات القصيرة والمسارات الآمنة، مع تراجع دور التحكيم العالمي بسبب مخاطر النقل الطويل.

- السيادة على المضايق كأداة ضغط: ستستخدم إيران "نظام المرور المشروط" في هرمز لفرض إرادتها السياسية، ما يجعل أمن الطاقة في الصين والهند مرتبطاً بالتفاهمات مع طهران.

- الهيمنة الأطلسية المطلقة: ستصبح الولايات المتحدة وكندا والمشاريع الأفريقية "العمود الفقري" الجديد لإمدادات الغاز العالمية، بينما ستعمل دول الخليج على بناء ممراتٍ برية للتعويض.

- التراجع المناخي القسري: لجوء آسيا وأوروبا الى الفحم والنووي لمواجهة نقص الغاز، يعني أن أهداف "اتفاقية باريس" للمناخ قد تصبح ضحيةً غير معلنة لهذا الصراع.

أعاد أسبوعان من الحرب رسم خريطةٍ لا مكان فيها للممرات المائية الضيقة أو الاعتماد على موردٍ وحيد. إنها خريطة "الحصون الطاقية" والممرات الأطلسية، حيث يتم تقييم الغاز لا بحرارته، بل بمدى أمان المسار الذي يسلكه نحو المشتري.

العلامات الدالة

الأكثر قراءة