واتساب

واتساب

يوتيوب

يوتيوب

انستغرام

انستغرام

نبض

نبض

ثريدز

ثريدز

نفط العرب وخطر إغلاق مضيق هرمز: 3 سيناريوات لارتباك الأسواق!

شارك على

مسنجر

مسنجر

بريد إلكتروني

بريد إلكتروني

الطباعة

الطباعة

شارك على

يُجمع المراقبون على أن الحشد العسكري الأميركي بوجه إيران هو الحجة الملائمة لإقفال طهران مضيق هرمز، الذي يتحكم بتدفق نحو خِمس استهلاك النفط العالمي يومياً، خصوصاً أن سياسة "الضغط الأقصى"، قبل التصعيد العسكري الأخير، هدفت إلى تصفير الصادرات النفطية الإيرانية. اليوم، تظهر معالم خريطة جديدة لما يسمى "الارتباك في أسواق النفط"، وخصوصاً العربية منها، رسمها التداخل الواضح للحسابات العسكرية بالديناميكيات الاقتصادية المعقدة، ووجود أكبر حشد عسكري في الخليج العربي منذ 2003.

ظهرت أولى ملامح الأزمة مع قرار أميركي صارم بتشديد العقوبات على النفط الإيراني، واستهداف "أسطول الظل" والمصافي الصينية التي كانت تشتري الخام الإيراني. وبحسب البيانات النفطية، ارتفعت كميات النفط الإيراني المحتجزة في الناقلات الراسية في البحر من 100 مليون برميل في أوائل 2025 إلى أكثر من 160 مليون برميل في مطلع 2026، نتيجة الصعوبات اللوجستية والضغوط الأميركية المكثفة.

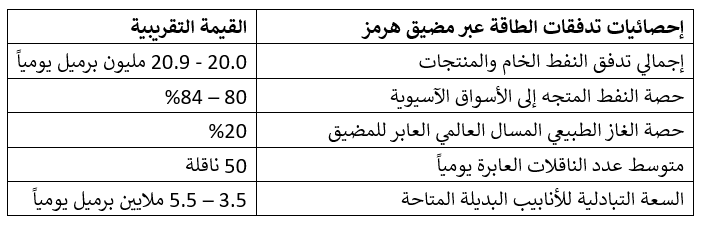

في حسابات طهران، مضيق هرمز هو رأس حربة في قوة الردع التي تلوح بها بوجه حاملتي الطائرات "أبراهام لينكولن" و"جيرالد فورد". هذا المضيق هو أهم "نقطة اختناق" بحرية في تجارة الطاقة العالمية. في 2024 - 2025، بلغ متوسط تدفق النفط عبر المضيق نحو 20 مليون برميل يومياً، أي 20% من إجمالي استهلاك السوائل البترولية في العالم. وعند البحث في تجارة النفط المنقولة بحراً، يعبره نحو 30% من إجمالي هذه التجارة عالمياً.

ولا تقتصر أهمية المضيق على النفط فحسب، بل يمتد تأثيره ليشمل الغاز الطبيعي المسال: تعبره صادرات قطر والإمارات من الغاز المسال بما يمثل خمس التجارة العالمية، وأي اضطراب في هذا الممر الضيق، الذي لا يتجاوز عرض مسارات الملاحة فيه ميلين بحريين لكل اتجاه، سيؤدي حتماً إلى صدمة عرض فورية سيصعب على الأسواق امتصاصها.

أزمات عربية

اليوم، الدول العربية بعيدة عن الصراع، لكنها في قلب العاصفة، وتتباين قدراتها على مواجهة إغلاق المضيق بناءً على موقعها الجغرافي وخطوط الأنابيب البديلة التي تمتلكها.

تحسباً لاندلاع هذه الأزمة، استثمرت الإمارات استراتيجياً في خط أنابيب "حبشان-الفجيرة" (ADCOP) الذي ينقل النفط من حقول أبوظبي البرية إلى ميناء الفجيرة المطل على خليج عُمان. في أحدث تقدير للقدرة البديلة، تبلغ سعة الخط 1,5 مليون برميل يومياً، مع سعة فائضة تقدر بنحو 700 ألف برميل يومياً.

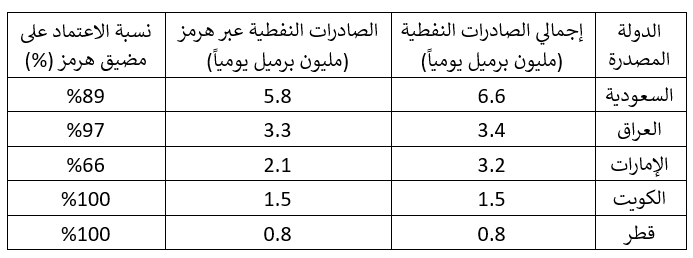

السعودية هي الأكثر تأثراً بهذه الأزمة، إذ تصدر نحو 5,8 ملايين برميل يومياً عبر مضيق هرمز، إلا أنها تملك نظام أنابيب "شرق - غرب" (Petroline) الذي يربط مراكز الإنتاج في أبقيق في الشرق بميناء ينبع على البحر الأحمر، بسعة متاحة بين 2,8 و4,8 ملايين برميل يومياً. ورغم إعلان "أرامكو السعودية" عن زيادة السعة إلى 7 ملايين برميل يومياً، فإن استدامة هذه التدفقات لم تُختبر فعلياً.

تعدّ الكويت وقطر الحلقة الأضعف في مواجهة إغلاق المضيق، نظراً لاعتمادهما الكلي عليه. فالكويت تفتقر إلى ممرات بديلة برية ذات سعة كبيرة لتصدير نفطها، وهذا يعني توقف صادراتها النفطية بالكامل إن أغلق المضيق. كما يمر بهرمز 97% من نفط العراق. أما قطر فتواجه تحدياً وجودياً في قطاع الغاز المسال، حيث لا خط أنابيب بديلاً لنقل غازها إلى الأسواق العالمية، وإغلاق المضيق يعني توقف إمدادات الغاز الطبيعي لعملاء كبار مثل اليابان وكوريا الجنوبية والهند، ما ينذر بإشعال حرب أسعار عالمية على شحنات الغاز المتاحة من مناطق أخرى.

ثلاثة سيناريوهات للارتباك النفطي

تتعدد سيناريوهات المواجهة العسكرية وتأثيراتها المتباينة على الأسعار واستقرار الإمدادات، بناءً على شدة العمليات العسكرية ومدى فاعلية الإغلاق الإيراني للمضيق.

- سيناريو 1: التحرش البحري والإغلاق الجزئي

في هذا السيناريو، تلجأ إيران إلى "الإغلاق الذكي" أو المحدود لهرمز، مستهدفة السفن والناقلات المرتبطة بالولايات المتحدة وحلفائها، مع محاولة السماح للناقلات المتجهة إلى الصين بالمرور لتجنب إغضاب بكين. حينها، تشهد الأسواق حالاً من عدم اليقين، وتضطر شركات الملاحة إلى إعادة تقييم مساراتها، ما يُنتج اختناقات لوجستية في الموانئ القريبة مثل الفجيرة وينبع. يؤدي هذا السيناريو إلى ارتفاع فوري في أسعار النفط بمقدار 5 إلى 12 دولاراً للبرميل، مدفوعاً بزيادة أقساط التأمين ضد مخاطر الحرب وتكاليف الشحن.

- سيناريو 2: استهداف البنية التحتية النفطية الإيرانية

بحسب هذا السيناريو، تُغير الولايات المتحدة أو إسرائيل على منشآت التصدير النفطية الإيرانية، خصوصاً في جزيرة خارك، فتضطر المصافي الصينية للبحث عن بدائل نفطية من روسيا أو دول أفريقية، فتتغير تدفقات التجارة التقليدية وتزيد تقلبات الأسعار. يؤدي هذا السيناريو إلى فقدان نحو 1,6 مليون برميل يومياً من الإمدادات الإيرانية الموجهة للصين، ما يدفع بكين للطلب من السوق العالمية، وهذا قد يرفع الأسعار فوق 90 دولاراً للبرميل.

- سيناريو 3: حرب شاملة وإغلاق المضيق نهائياً

إنه السيناريو الأشد رعباً: تُغلق إيران المضيق بالألغام البحرية والصواريخ المضادة للسفن والمسيرات، فنشهد انقطاعاً لنحو 20 مليون برميل يومياً، وهو حجم لا يمكن الاحتياطيات الاستراتيجية أو الأنابيب البديلة تعويضه، فينحرف العالم إلى نظام "الحصص" في استهلاك الوقود عالمياً. يؤدي هذا السيناريو إلى تسجيل الأسعار ارتفاعات قياسية، بين 130 و150 دولاراً للبرميل، وربما تصل إلى 200 دولار في إغلاق المضيق أكثر من شهر.

التكاليف اللوجستية وتشرذم سلاسل التوريد

لا يقتصر الارتباك على توافر النفط، بل يمتد إلى الارتفاع الجنوني في تكاليف التأمين والشحن. أصدرت "لجنة الحرب المشتركة" (JWC) في لندن تحديثات لخرائط المناطق عالية المخاطر، لتشمل كامل منطقة الخليج العربي وخليج عمان

لهذا الارتفاع في التكاليف تأثير مضاعف في نسبة التضخم العالمي. فكل زيادة 1% في أسعار النفط تترجم زيادة بين 0,3 و0,4 نقطة مئوية في التضخم العالمي.

إن اضطرار الناقلات النفطية للالتفاف حول طريق رأس الرجاء الصالح لا يزيد التكلفة فحسب، بل يقلل من الفاعلية التشغيلية لأسطول الناقلات العالمي، ما يخلق عجزاً في السعة المتاحة حتى للنفط المنتج في مناطق خارج الخليج.

في مواجهة هذا الارتباك، تراهن الدول المستهلكة على الاحتياطيات البترولية الاستراتيجية. فالولايات المتحدة تملك نحو 380 مليون برميل، وهذه الكمية توفر لها حماية بين 20 و25 يوماً في حال الانقطاع الكامل للواردات.

إلا أن تقرير "الاستقرار المالي 2026" يشير إلى أن الأسواق قد لا تتمكن من امتصاص انقطاع يزيد عن 7 ملايين برميل يومياً فترة تزيد على الشهرين، حتى مع تفعيل كافة برامج السحب الطارئة من الاحتياطيات، نظراً للمحدودية الفنية لسحب النفط وضخه في المصافي.

العلامات الدالة

الأكثر قراءة