اشترِك في نشرتنا الإخبارية

اشترِك في نشرتنا الإخبارية

")

")

بالأرقام... هذه أرباح المصارف اللبنانية الكبرى

تظهر النتائج المالية غير المدقّقة للبنوك اللبنانيـة الأربعة الكبرى المُدرجـة – بنك لبنان والمهجر وبنك عوده وبنك بيبلوس وبنك بيروت– في الأشهر التسعة الأولى من عام 2017 إستدامة في الأداء والنموّ رغم الظروف الإستثنائية التي ما زالت تواجه لبنان والمنطقة. فقد بلغت الأرباح غير الإستثنائية المجمّعة للبنوك الأربعة ما يعادل 964.83 مليون دولار في الأشهر التسعة الأولى من عام 2017، أي بزيادة قدرها 0.74% عن الفترة عينها من عام 2016.

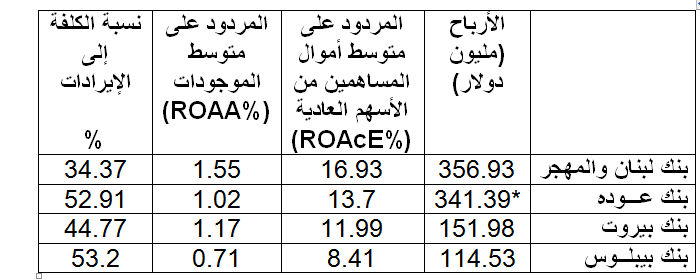

وعلى صعيد كلّ بنك بمفرده، تظهر النتائج أيضاً ان بنك لبنان والمهجر قد حقّق أعلى مستوى للأرباح التشغيلية غير الإستثنائية بلغ 356.93 مليون دولار بزيادة 3.73% عن الأشهر التسعة الأولى من عام 2016. وجاء بنك عودة في المرتبة الثانية حيث حقّق 341.39 مليون دولار بانخفاض 2.56%.وحلّ بنك بيروت في المرتبة الثالثة إذ وصلت أرباحه إلى 151.98 مليون دولار بزيادة 1.56%. أمّا بنك بيبلوس فقد حلّ في المرتبة الرابعة حيث بلغت أرباحه 114.52مليون دولار بارتفاع 0.76%.

ويُمكن تقويم أداء البنوك الأربعة الكبرى المُدرجة إذا اعتمدنا المقاييس النسبيّة للربحية، كالمردود على متوسط أموال المساهمين (Common Equity ROAcE ) والمردود على متوسط الموجودات ROAA، اللذين يمثّلان الإنتاجية في استخدام رأس المال والموجودات لتوليد الإيرادات. وعلى صعيد هذه المعايير، حلّ بنك لبنان والمهجر أيضاً في المرتبة الأولى حيث بلغ الـ ROAcE16.93 % والـ ROAA1.55%، تلاها الأداء للبنوك الأخرى حيث بلغ الـ ROAcE13.7% والـ ROAA1.02% لبنك عوده، وبلغ كذلك الـ ROAcE11.99% والـ ROAA1.17% لبنك بيروت، في حين بلغ كلّ من المردود المماثل 8.41% و0.71% على التوالي لبنك بيبلوس. ويعود السبب الرئيسي لفاعلية أداء بنك لبنان والمهجر إلى تحقيقه أدنى مستوى لنسبة الكلفة إلى الإيرادات – التي تعكس الكفاءة التشغيلية والإدارية في الأداء – بلغت 34.37% مقابل 44.77% لبنك بيروت و52.91% لبنك عوده و53.2% لبنك بيبلوس.

وينسحب أداء البنوك في الربحية على أداء معظم بنود ميزانياتها. بالنسبة لبنك عوده، فقد ارتفعت موجوداته في الأشهر التسعة الأولى من عام 2017 إلى 44.68 مليار دولار بنسبة 0.94% مقارنةً مع 31/12/2016، ووصلت قروضه إلى 17.18 مليار دولار بانخفاض 0.26%، بينما ارتفعت أموال المساهمين إلى 3.80 مليار دولار بنسبة 2.94%. وعلى صعيد بنك لبنان والمهجر، فقد وصلت موجوداته إلى 31.79 مليار دولار بزيادة 7.73% وارتفعت محفظة قروضه إلى 7.62 مليار دولار بزيادة 6.43%، في حين انخفضت أموال المساهمين إلى 2.87 ملياري دولار بنسبة 2% نتيجة استرجاع البنك للأسهم التفضيلية2011.

وتجدر الإشارة إلى أن ميزانية البنك افادت من حيازته ودمجه لموجودات ومطلوبات فروع بنك HSBC لبنان الثلاثة بتاريخ 17/6/2017. أما بنك بيبلوس، فقد ارتفعت موجوداته إلى 22.39 مليار دولار بزيادة 7.61% وازدادت القروض إلى 5.30 مليار دولار بزيادة 2.47%، بينما وصلت أموال المساهمين إلى 1.82 مليار دولار بارتفاع 0.96%. وفي ما يتعلق ببنك بيروت، فقد ازدادت موجوداته إلى 17.47مليار دولار بزيادة 1.57% وارتفعت القروض إلى 5.05 مليار دولار بزيادة 5.80%، في حين ارتفعت أموال المساهمين إلى 2.39 مليار دولار بارتفاع 3.57%.

وعلى القدر نفسه من الأهمية، لم يقتصر الأداء المقبول للبنوك الأربعة على النموّ والربحية بل تعدّاها ليشمل مؤشرات مصرفية ومالية سليمة. وفي هذا الإطار، وعلى سبيل المثال، فاقت نسبة كفاية رأس المال حسب معايير بازل 3 الـ 17% لبنك بيبلوس، ووصلت نسبة تغطية القروض المتعثّرة بالمؤونات الخاصة والإجمالية والضمانات العينية 186.4% لبنك عودة، وبلغت صافي نسبة القروض المتعثّرة 0.6% لبنك لبنان والمهجر، فيما وصل سعر السهم إلى القيمة الدفترية لبنك بيروت 0.98 دولار.

مرّةً أخرى، تُظهر نتائج البنوك اللبنانية الأربعة الكبرى المُدرجة نمواً مُستداماً ومركزاً مالياً يتّسم بالقوة بفضل السياسات المُحافظة والرصينة التي تتّبعها هذه البنوك في وجه الظروف الاستثنائية التي تمرّ بها، ويبقى في ذلك القطاع المصرفي في صدارة الركائز المالية في لبنان والعمود الفقري للاقتصاد.

{kind=link}